Законът за финансите за 2025 г. потвърждава премахването на еднократно акредитираното представителство за внос по митнически режим 42, механизъм, широко използван от неевропейски компании, включително тези от Обединеното кралство. Тази промяна ще влезе в сила на 31 декември 2025 г., давайки на засегнатите предприятия няколко месеца за подготовка.

Какво означава това на практика?

Режимът на еднократно акредитираното представителство, установен в член 289 А III от Общия данъчен кодекс на Франция (CGI), се отменя. Регистрираните митнически представители вече няма да имат право да използват собствения си ДДС номер, за да действат като еднократни акредитирани представители за компании извън ЕС, внасящи по митнически режим 42.

В резултат на това неевропейските предприятия сега ще трябва да:

- Регистрират се за ДДС във Франция;

- Подават собствени ДДС декларации.

Новият режим на фискален агент по член 289 А bis не обхваща вноса по митнически режим 42 00, така че не може да се използва като алтернатива.

Директни последици за неевропейските компании

- Те трябва да получат френски ДДС номер и да подават собствени ДДС декларации.

- Новият режим на фискален агент (член 289 А bis) не се прилага за внос по режим 42.

- Компаниите от Обединеното кралство и други предприятия извън ЕС трябва да се регистрират за ДДС във Франция преди 31 декември 2025 г., за да продължат да внасят по Incoterm DDP.

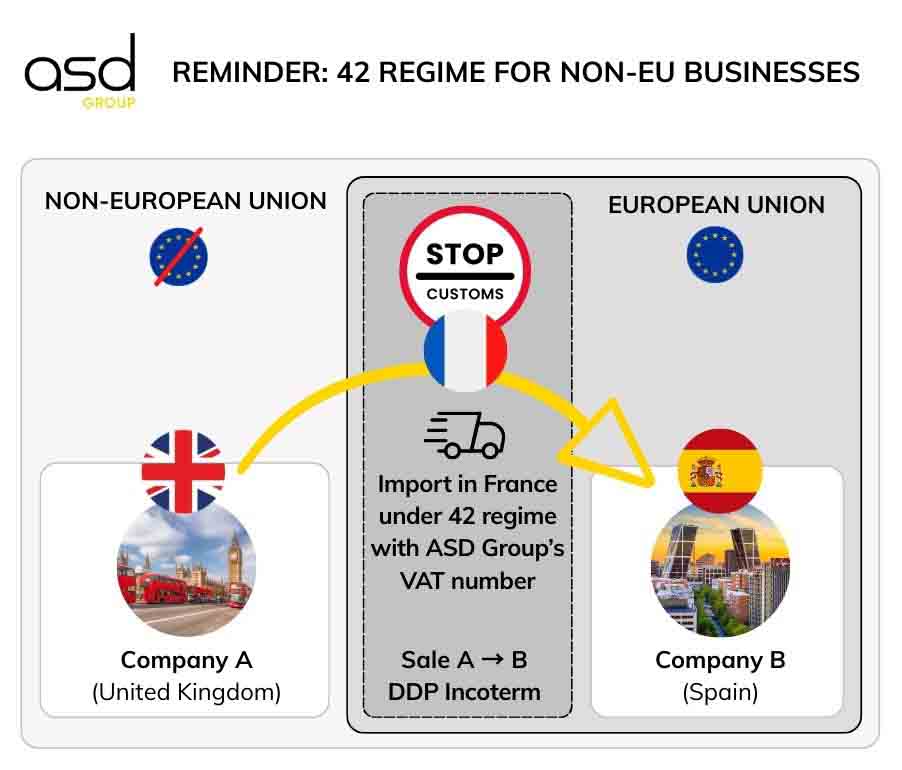

Как работи режим 42 с еднократно акредитирано представителство

Пример: Компания от Обединеното кралство продава стоки на испански клиент по Incoterm DDP. Стоките се освобождават през митницата във Франция, като компанията от Обединеното кралство е официалният вносител, и след това се изпращат незабавно на испанския клиент.

Условия за освобождаване от ДДС при внос:

- Внесените стоки трябва да бъдат изпратени до друга държава членка на ЕС (напр. Испания) по режим 42.

- Официалният вносител във Франция трябва да бъде продавачът (напр. компанията от Обединеното кралство).

- Вътреобщностната доставка трябва да последва незабавно след вноса (максимум 48 часа на практика).

- Вносителят трябва да предостави на митницата доказателство за вътреобщностен транспорт.

Роля на еднократния акредитиран представител

До 31 декември 2025 г. компания от Обединеното кралство може да назначи еднократен акредитиран представител (напр. ASD Group), използвайки собствения си ДДС номер в митническата декларация. Този представител също така се занимаваше с всички задължения за данъчно отчитане, включително:

- ДДС

- Списъци с продажби в ЕС

- Интрастат

Това споразумение позволяваше на компании извън ЕС да избегнат регистрация за ДДС във Франция и да намалят административните разходи.

Защо режим 42 ще загуби своята привлекателност след 2025 г.

От 1 януари 2022 г. самооценяването на ДДС при внос по режим 40 стана широко разпространено. Това позволява внос във Франция по ДДС-неутрален начин, с едновременно събиране и приспадане върху френската ДДС декларация, което прави режим 42 по-малко изгоден.

Ограничения на режим 42 след реформата

- Нефренските компании (особено тези с база в Обединеното кралство) преди можеха да избегнат регистрация за ДДС във Франция.

- От 1 януари 2026 г. регистрацията за ДДС във Франция ще бъде задължителна за внос по режим 42.

- Режим 40 вече предоставя опростен, неутрален към паричния поток механизъм, без предварителни митнически плащания.

➡️ Заключение

Режим 42 вече няма да бъде привлекателен за неевропейските предприятия. Използването на режим 40 директно ще бъде по-просто и по-консистентно за внос.

Как компаниите от Обединеното кралство могат да се подготвят

От 2026 г. алтернативите за режим 42 включват:

- Получаване на френски ДДС номер: Задължително за внос по режим 42.

- Коригиране на процесите за внос: Прегледайте логистиката, за да отговаря на новите изисквания, включително вътреобщностните доставки.

- Обучение на персонала: Уверете се, че екипите разбират новите данъчни и митнически правила.

- Консултирайте се с експерти: Данъчни или митнически съветници могат да помогнат да се избегнат скъпи грешки.

- Актуализиране на счетоводните системи: Включете новите ДДС задължения за гладки вътреобщностни транзакции.

- Информирайте клиентите и партньорите: Съобщете за предстоящите промени, за да осигурите плавен преход.

- Оценете финансовото въздействие: Адаптирайте бизнес стратегията, за да отрази новите регулации.

- Възползване от бизнес възможностите във Франция: Получаването на френски ДДС номер не трябва да се възприема като ограничение, а като реална възможност да разширите и развиете бизнеса си на френския пазар.

Чрез прилагането на тези стъпки компаниите от Обединеното кралство могат да преминат плавно и да продължат да внасят без прекъсване.

Предвидете регистрацията за ДДС с ASD Group

От 1 януари 2026 г. всички предприятия извън ЕС трябва да бъдат регистрирани за ДДС във Франция, за да продължат да внасят.

ASD Group може да помогне с регистрацията за ДДС, за да осигури Вашите операции по внос-износ в ЕС.