La Legge Finanziaria per il 2025 conferma l’abolizione della rappresentanza fiscale occasionale per le importazioni sotto il regime doganale 42, un meccanismo ampiamente utilizzato dalle aziende non europee, comprese quelle del Regno Unito. Questo cambiamento entrerà in vigore il 31 dicembre 2025, dando alle aziende interessate alcuni mesi per prepararsi.

Cosa significa in pratica?

Il regime di rappresentanza fiscale occasionale, previsto dall’Articolo 289 A III del Codice Generale delle Imposte francese (CGI), sarà abrogato. I rappresentanti doganali registrati non potranno più utilizzare il proprio numero di partita IVA per agire come rappresentanti fiscali occasionali per le aziende non UE che importano sotto il regime doganale 42.

Di conseguenza, le aziende non europee dovranno ora:

- Registrarsi per la partita IVA in Francia;

- Presentare le proprie dichiarazioni IVA.

Il nuovo regime di agente fiscale previsto dall’Articolo 289 A bis non copre le importazioni sotto il regime doganale 42 00, quindi non può essere utilizzato come alternativa.

Implicazioni dirette per le aziende non europee

- Devono ottenere un numero di partita IVA francese e presentare le proprie dichiarazioni IVA.

- Il nuovo regime di agente fiscale (Articolo 289 A bis) non si applica alle importazioni sotto il regime 42.

- Le aziende del Regno Unito e altre aziende non UE dovrebbero registrarsi per la partita IVA in Francia entro il 31 dicembre 2025 per continuare a importare sotto Incoterm DDP.

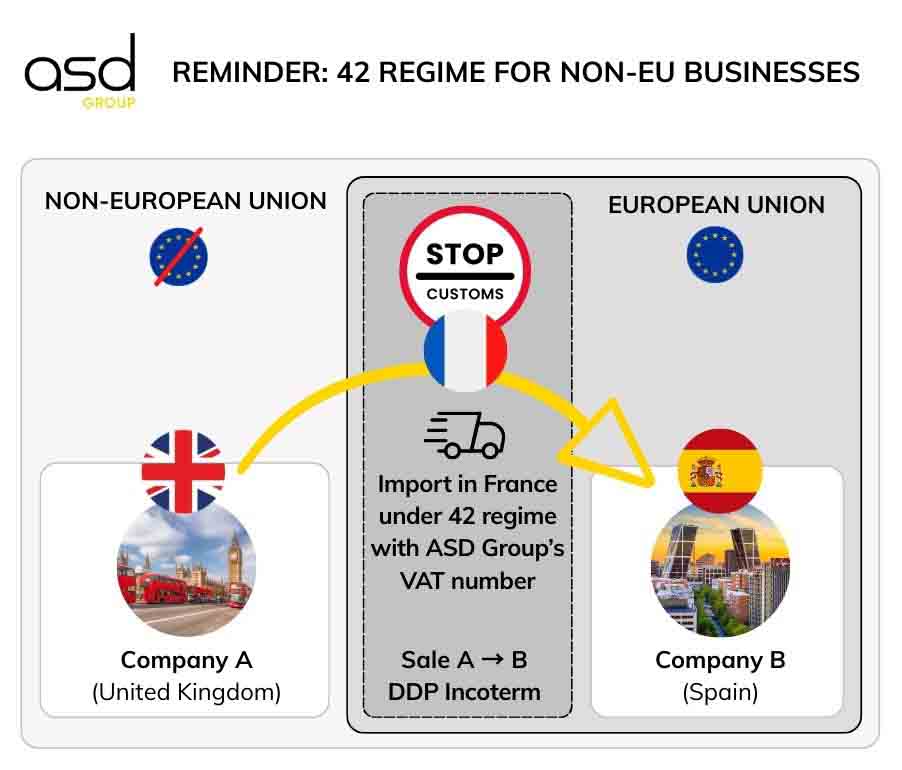

Come funzionava il regime 42 con la rappresentanza fiscale occasionale

Esempio: Un’azienda del Regno Unito vende merci a un cliente spagnolo sotto l’Incoterm DDP. Le merci vengono sdoganate in Francia, con l’azienda del Regno Unito come importatore ufficiale, e poi spedite immediatamente al cliente spagnolo.

Condizioni per l’esenzione IVA sulle importazioni:

- Le merci importate devono essere spedite in un altro Stato membro dell’UE (ad esempio, Spagna) sotto il regime 42.

- L’importatore ufficiale in Francia deve essere il venditore (ad esempio, l’azienda del Regno Unito).

- La spedizione intra-UE deve seguire immediatamente l’importazione (massimo 48 ore in pratica).

- L’importatore deve fornire alla dogana la prova del trasporto intra-UE.

Ruolo del rappresentante fiscale occasionale

Fino al 31 dicembre 2025, un’azienda del Regno Unito poteva nominare un rappresentante fiscale occasionale (ad esempio, ASD Group Customs) utilizzando il proprio numero di partita IVA nella dichiarazione doganale. Questo rappresentante si occupava anche di tutti gli obblighi di dichiarazione fiscale, inclusi:

- IVA

- Elenchi delle vendite UE

- Intrastat

Questo meccanismo consentiva alle aziende non UE di evitare la registrazione IVA in Francia e ridurre i costi amministrativi.

Perché il regime 42 perderà il suo appeal dopo il 2025

Dal 1° gennaio 2022, l’autoliquidazione dell’IVA all’importazione sotto il regime 40 è diventata diffusa. Questo consente importazioni in Francia in modo neutrale rispetto all’IVA, con raccolta e deduzione simultanea nella dichiarazione IVA francese, rendendo il regime 42 meno vantaggioso.

Limitazioni del regime 42 dopo la riforma

- Le aziende non francesi (in particolare quelle con sede nel Regno Unito) potevano precedentemente evitare la registrazione IVA in Francia.

- Dal 1° gennaio 2026, la registrazione IVA in Francia sarà obbligatoria per le importazioni sotto il regime 42.

- Il regime 40 offre già un meccanismo semplificato e neutrale in termini di flusso di cassa, senza pagamenti doganali anticipati.

➡️ Conclusione

Il regime 42 non sarà più attraente per le aziende non europee. Utilizzare direttamente il regime 40 sarà più semplice e coerente per le importazioni.

Come le aziende del Regno Unito possono prepararsi

Dal 2026, le alternative per il regime 42 includono:

- Ottenere un numero di partita IVA francese: Obbligatorio per importare sotto il regime 42.

- Adattare i processi di importazione: Rivedi la logistica per conformarti ai nuovi requisiti, incluse le consegne intra-UE.

- Formare il personale: Assicurati che i team comprendano le nuove regole fiscali e doganali.

- Consultare esperti: Consulenti fiscali o doganali possono aiutarti a evitare errori costosi.

- Aggiornare i sistemi contabili: Integra i nuovi obblighi IVA per transazioni intra-UE fluide.

- Informare clienti e partner: Comunica i cambiamenti imminenti per garantire una transizione fluida.

- Valutare l’impatto finanziario: Adatta la strategia aziendale per riflettere le nuove normative.

- Sfruttare le opportunità di business in Francia: Ottenere un numero di partita IVA francese non dovrebbe essere visto come un vincolo, ma come una reale opportunità per espandere e sviluppare la tua attività sul mercato francese.

Implementando questi passaggi, le aziende del Regno Unito possono transitare senza problemi e continuare a importare senza interruzioni.

Anticipa la registrazione IVA con ASD Group Customs

Dal 1° gennaio 2026, tutte le aziende non UE devono essere registrate per l’IVA in Francia per continuare a importare.

ASD Group Customs può aiutarti con la registrazione IVA per garantire le tue operazioni di import-export nell’UE.