De Financieringswet voor 2025 bevestigt de afschaffing van de beperkte fiscale vertegenwoordiging voor invoer onder douaneregeling 42, een mechanisme dat veel wordt gebruikt door niet-Europese bedrijven, inclusief die uit het VK. Deze wijziging treedt in werking op 31 december 2025, waardoor de betrokken bedrijven een paar maanden de tijd hebben om zich voor te bereiden.

Wat betekent dit in de praktijk?

De regeling voor beperkte fiscale vertegenwoordiging, zoals vastgelegd in artikel 289 A III van het Franse Algemene Belastingwetboek (CGI), wordt ingetrokken. Geregistreerde douanevertegenwoordigers mogen hun eigen btw-nummer niet langer gebruiken om op te treden als beperkte fiscale vertegenwoordiger voor niet-EU-bedrijven die invoeren onder douaneregeling 42.

Als gevolg hiervan moeten niet-Europese bedrijven nu:

- Zich registreren voor btw in Frankrijk;

- Hun eigen btw-aangiften indienen.

De nieuwe regeling voor fiscale agenten onder artikel 289 A bis heeft geen betrekking op invoer onder douaneregeling 42 00, dus kan deze niet als alternatief worden gebruikt.

Directe implicaties voor niet-Europese bedrijven

- Zij moeten een Frans btw-nummer verkrijgen en hun eigen btw-aangiften indienen.

- De nieuwe regeling voor fiscale agenten (artikel 289 A bis) is niet van toepassing op invoer onder regeling 42.

- Brittse bedrijven en andere niet-EU-bedrijven moeten zich vóór 31 december 2025 voor btw in Frankrijk registreren om door te gaan met invoer onder Incoterm DDP.

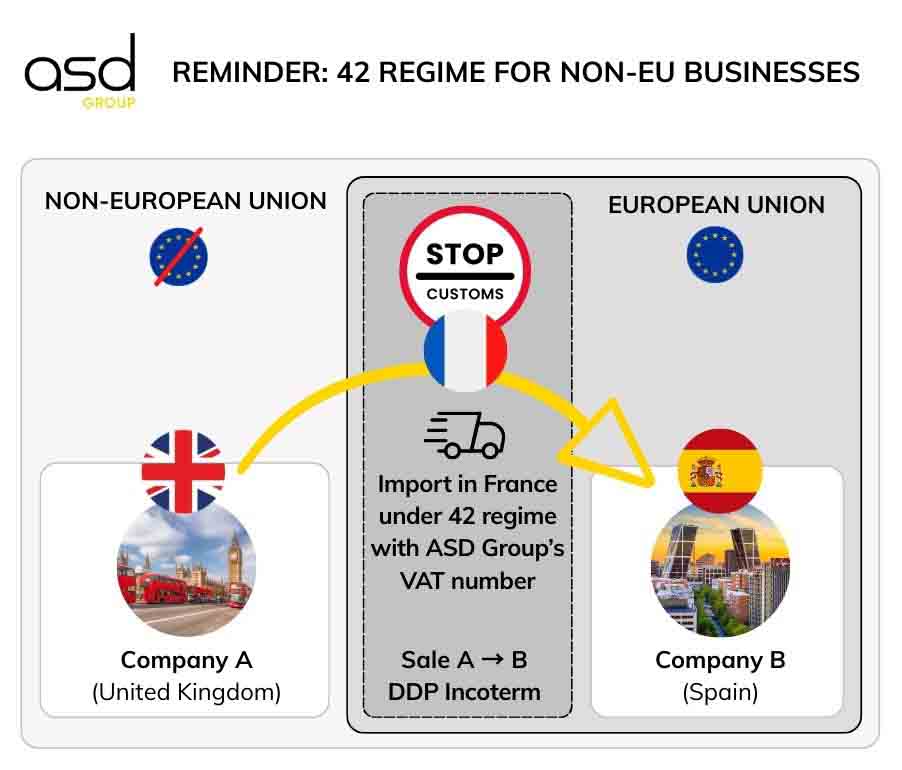

Hoe regeling 42 werkte met beperkte fiscale vertegenwoordiging

Voorbeeld: Een Brits bedrijf verkoopt goederen aan een Spaanse klant onder Incoterm DDP. De goederen worden in Frankrijk door de douane vrijgemaakt, met het Britse bedrijf als officiële importeur, en vervolgens onmiddellijk naar de Spaanse klant verzonden.

Voorwaarden voor btw-vrijstelling bij invoer:

- De geïmporteerde goederen moeten onder regeling 42 naar een andere EU-lidstaat (bijv. Spanje) worden verzonden.

- De officiële importeur in Frankrijk moet de verkoper zijn (bijv. het Britse bedrijf).

- De intra-EU-verzending moet onmiddellijk na de invoer volgen (in de praktijk max. 48 uur).

- De importeur moet de douane bewijs van intra-EU-vervoer leveren.

Rol van de beperkte fiscale vertegenwoordiger

Tot 31 december 2025 kon een Brits bedrijf een beperkte fiscale vertegenwoordiger aanstellen (bijv. ASD Group) die hun eigen btw-nummer gebruikte in de douaneaangifte. Deze vertegenwoordiger handelde ook alle belastingaangifteverplichtingen af, waaronder:

- Btw

- EU-verkooplijsten

- Intrastat

Deze regeling stelde niet-EU-bedrijven in staat om Franse btw-registratie te vermijden en administratieve kosten te verminderen.

Waarom regeling 42 na 2025 zijn aantrekkelijkheid verliest

Sinds 1 januari 2022 is de zelfaangifte van invoer-btw onder regeling 40 wijdverbreid geworden. Dit maakt invoer in Frankrijk op een btw-neutrale manier mogelijk, met gelijktijdige heffing en aftrek op de Franse btw-aangifte, waardoor regeling 42 minder voordelig wordt.

Beperkingen van regeling 42 na de hervorming

- Niet-Franse bedrijven (met name uit het VK) konden eerder btw-registratie in Frankrijk vermijden.

- Vanaf 1 januari 2026 is btw-registratie in Frankrijk verplicht voor invoer onder regeling 42.

- Regeling 40 biedt al een vereenvoudigd, kasstroomneutraal mechanisme, zonder vooruitbetaling van douanerechten.

Conclusie

Regeling 42 zal niet langer aantrekkelijk zijn voor niet-Europese bedrijven. Het rechtstreeks gebruiken van regeling 40 zal eenvoudiger en consistenter zijn voor invoer.

Hoe Britse bedrijven zich kunnen voorbereiden

Vanaf 2026 omvatten alternatieven voor regeling 42:

- Een Frans btw-nummer verkrijgen: Verplicht voor invoer onder regeling 42.

- Invoerprocessen aanpassen: Logistiek herzien om te voldoen aan nieuwe eisen, inclusief intra-EU-leveringen.

- Personeel trainen: Zorg ervoor dat teams de nieuwe belasting- en douaneregels begrijpen.

- Experts raadplegen: Belasting- of douaneadviseurs kunnen helpen kostbare fouten te voorkomen.

- Boekhoudsystemen bijwerken: Nieuwe btw-verplichtingen integreren voor vlotte intra-EU-transacties.

- Klanten en partners informeren: Aankomende wijzigingen communiceren om een vlotte overgang te waarborgen.

- Financiële impact beoordelen: Bedrijfsstrategie aanpassen aan de nieuwe regelgeving.

- Zakelijke kansen in Frankrijk te benutten: Het verkrijgen van een Frans btw-nummer moet niet worden gezien als een beperking, maar als een echte kans om uw bedrijf op de Franse markt uit te breiden en te ontwikkelen.

Door deze stappen te implementeren, kunnen Britse bedrijven vlot overstappen en zonder onderbreking blijven importeren.

Anticipeer op btw-registratie met ASD Group

Vanaf 1 januari 2026 moeten alle niet-EU-bedrijven voor btw in Frankrijk geregistreerd zijn om door te gaan met importeren.

ASD Group kan helpen met btw-registratie om uw import-exportactiviteiten in de EU te beveiligen.