Ustawa finansowa na 2025 rok potwierdza zniesienie ograniczonego przedstawicielstwa podatkowego dla importu w ramach reżimu celnego 42, mechanizmu szeroko stosowanego przez firmy spoza Europy, w tym z Wielkiej Brytanii. Zmiana ta wejdzie w życie 31 grudnia 2025 roku, dając dotkniętym firmom kilka miesięcy na przygotowanie.

Co to oznacza w praktyce?

System ograniczonego przedstawicielstwa podatkowego, określony w artykule 289 A III francuskiego ogólnego kodeksu podatkowego (CGI), zostanie uchylony. Zarejestrowani przedstawiciele celni nie będą już mogli używać własnego numeru VAT, aby działać jako ograniczeni przedstawiciele podatkowi dla firm spoza UE importujących w ramach reżimu celnego 42.

W rezultacie firmy spoza Europy będą teraz musiały:

- Zarejestrować się na VAT we Francji;

- Samodzielnie składać deklaracje VAT.

Nowy system agenta podatkowego na podstawie artykułu 289 A bis nie obejmuje importu w ramach reżimu celnego 42 00, więc nie może być stosowany jako alternatywa.

Bezpośrednie konsekwencje dla firm spoza Europy

- Muszą uzyskać francuski numer VAT i samodzielnie składać deklaracje VAT.

- Nowy system agenta podatkowego (artykuł 289 A bis) nie ma zastosowania do importu w ramach reżimu 42.

- Firmy z Wielkiej Brytanii i inne firmy spoza UE powinny zarejestrować się na VAT we Francji przed 31 grudnia 2025 roku, aby kontynuować import w ramach Incoterm DDP.

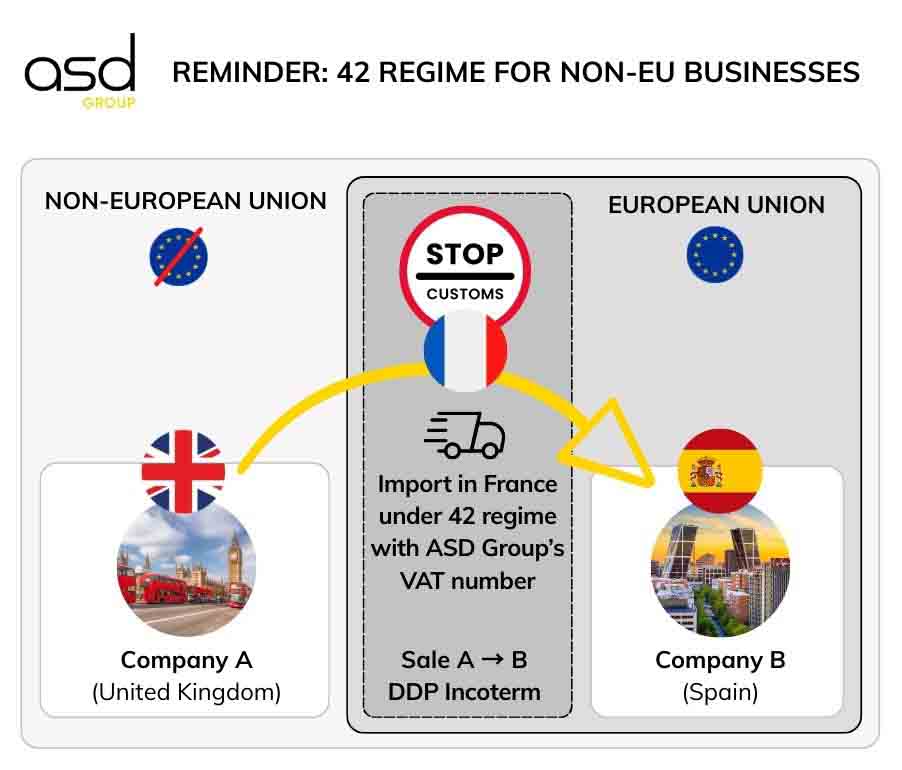

Jak działał reżim 42 z ograniczonym przedstawicielstwem podatkowym

Przykład: Firma z Wielkiej Brytanii sprzedaje towary klientowi z Hiszpanii na warunkach Incoterm DDP. Towary są odprawiane celnie we Francji, gdzie firma z Wielkiej Brytanii jest oficjalnym importerem, a następnie natychmiast wysyłane do klienta w Hiszpanii.

Warunki zwolnienia z VAT przy imporcie:

- Importowane towary muszą być wysyłane do innego państwa członkowskiego UE (np. Hiszpanii) w ramach reżimu 42.

- Oficjalnym importerem we Francji musi być sprzedawca (np. firma z Wielkiej Brytanii).

- Wysyłka wewnątrz UE musi nastąpić niezwłocznie po imporcie (maks. 48 godzin w praktyce).

- Importer musi dostarczyć służbom celnym dowód transportu wewnątrz UE.

Rola ograniczonego przedstawiciela podatkowego

Do 31 grudnia 2025 roku firma z Wielkiej Brytanii mogła wyznaczyć ograniczonego przedstawiciela podatkowego (np. ASD Group Customs), który używał własnego numeru VAT w deklaracji celnej. Ten przedstawiciel zajmował się również wszystkimi obowiązkami sprawozdawczymi podatkowymi, w tym:

- VAT

- Listy sprzedaży UE

- Intrastat

To rozwiązanie umożliwiało firmom spoza UE uniknięcie rejestracji VAT we Francji i zmniejszenie kosztów administracyjnych.

Dlaczego reżim 42 straci na atrakcyjności po 2025 roku

Od 1 stycznia 2022 roku samodzielne rozliczanie VAT importowego w ramach reżimu 40 stało się powszechne. Umożliwia to import do Francji w sposób neutralny dla VAT, z jednoczesnym poborem i odliczeniem w deklaracji VAT we Francji, co czyni reżim 42 mniej korzystnym.

Ograniczenia reżimu 42 po reformie

- Firmy spoza Francji (szczególnie z Wielkiej Brytanii) mogły wcześniej uniknąć rejestracji VAT we Francji.

- Od 1 stycznia 2026 roku rejestracja VAT we Francji będzie obowiązkowa dla importu w ramach reżimu 42.

- Reżim 40 już teraz oferuje uproszczony, neutralny dla przepływów pieniężnych mechanizm, bez konieczności wstępnych płatności celnych.

➡️ Wniosek

Reżim 42 nie będzie już atrakcyjny dla firm spoza Europy. Korzystanie bezpośrednio z reżimu 40 będzie prostsze i bardziej spójne dla importu.

Jak firmy z Wielkiej Brytanii mogą się przygotować

Od 2026 roku alternatywy dla reżimu 42 obejmują:

- Uzyskanie francuskiego numeru VAT: Obowiązkowe dla importu w ramach reżimu 42.

- Dostosowanie procesów importu: Przegląd logistyki w celu spełnienia nowych wymagań, w tym dostaw wewnątrz UE.

- Szkolenie personelu: Zapewnienie, że zespoły rozumieją nowe przepisy podatkowe i celne.

- Konsultacje z ekspertami: Doradcy podatkowi lub celni mogą pomóc uniknąć kosztownych błędów.

- Aktualizacja systemów księgowych: Włączenie nowych obowiązków VAT dla płynnych transakcji wewnątrz UE.

- Informowanie klientów i partnerów: Komunikacja nadchodzących zmian w celu zapewnienia płynnego przejścia.

- Ocena wpływu finansowego: Dostosowanie strategii biznesowej do nowych regulacji.

- Wykorzystać możliwości biznesowe we Francji: Uzyskanie francuskiego numeru VAT nie powinno być postrzegane jako ograniczenie, lecz jako prawdziwa okazja do rozwoju i ekspansji Twojej firmy na rynku francuskim.

Realizując te kroki, firmy z Wielkiej Brytanii mogą płynnie przejść i kontynuować import bez zakłóceń.

Przygotowanie do rejestracji VAT z ASD Group Customs

Od 1 stycznia 2026 roku wszystkie firmy spoza UE muszą być zarejestrowane na VAT we Francji, aby kontynuować import.

ASD Group Customs może pomóc w rejestracji VAT, aby zabezpieczyć Państwa operacje importowo-eksportowe w UE.