Zákon o financích na rok 2025 potvrzuje zrušení jednorázového daňového zastoupení pro dovoz pod celním režimem 42, mechanismus široce využívaný mimoevropskými společnostmi, včetně těch z Velké Británie. Tato změna vstoupí v platnost 31. prosince 2025, což dotčeným podnikům poskytne několik měsíců na přípravu.

Co to znamená v praxi?

Režim jednorázového daňového zastoupení, stanovený v článku 289 A III francouzského Všeobecného daňového řádu (CGI), se ruší. Registrovaní celní zástupci již nebudou moci používat své vlastní DIČ k vystupování jako jednorázoví daňoví zástupci pro mimounijní společnosti dovážející pod celním režimem 42.

V důsledku toho budou mimoevropské podniky nyní muset:

- Zaregistrovat se k DPH ve Francii;

- Podávat vlastní přiznání k DPH.

Nový režim daňového agenta podle článku 289 A bis nezahrnuje dovoz pod celním režimem 42 00, takže jej nelze použít jako alternativu.

Přímé dopady na mimoevropské společnosti

- Musí získat francouzské DIČ pro DPH a podávat vlastní přiznání k DPH.

- Nový režim daňového agenta (článek 289 A bis) se nevztahuje na dovoz pod režimem 42.

- Britské společnosti a další mimounijní podniky by měly zaregistrovat se k DPH ve Francii před 31. prosincem 2025, aby mohly pokračovat v dovozu pod Incoterm DDP.

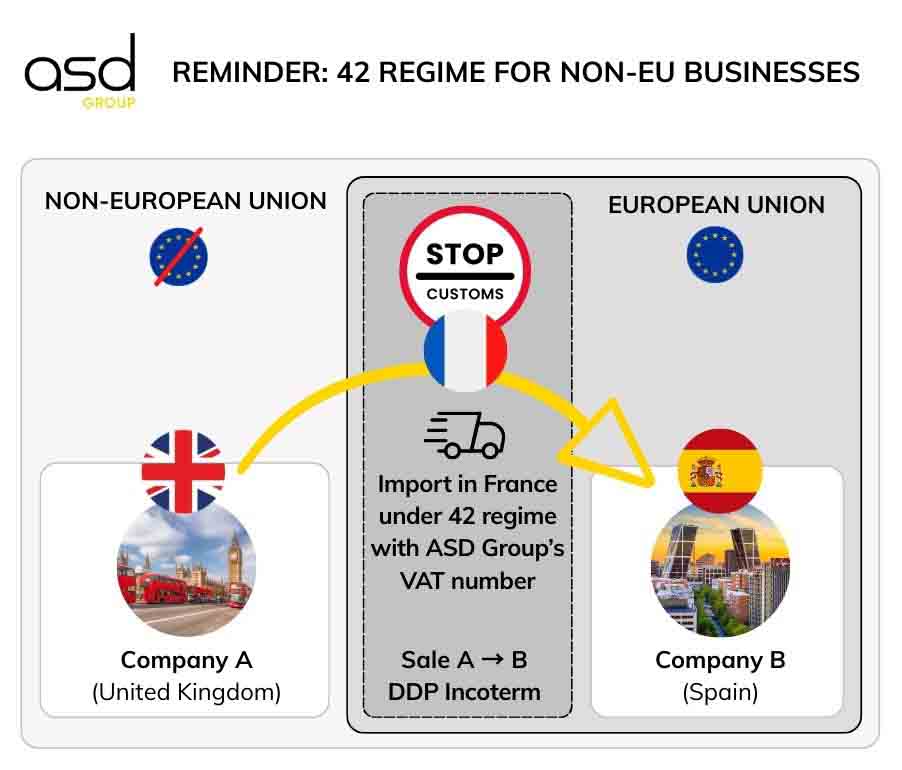

Jak fungoval režim 42 s jednorázovým daňovým zastoupením

Příklad: Britská společnost prodává zboží španělskému klientovi pod Incoterm DDP. Zboží je procleno ve Francii, přičemž britská společnost je oficiálním dovozcem, a poté okamžitě odesláno španělskému zákazníkovi.

Podmínky pro osvobození od DPH při dovozu:

- Dovezené zboží musí být odesláno do jiného členského státu EU (např. Španělska) pod režimem 42.

- Oficiálním dovozcem ve Francii musí být prodávající (např. britská společnost).

- Odeslání v rámci EU musí následovat bezprostředně po dovozu (v praxi max. 48 hodin).

- Dovozce musí poskytnout celním orgánům důkaz o přepravě v rámci EU.

Role jednorázového daňového zástupce

Až do 31. prosince 2025 mohla britská společnost jmenovat jednorázového daňového zástupce (např. ASD Group), který používal své vlastní DIČ v celní deklaraci. Tento zástupce také zajišťoval všechny povinnosti daňového výkaznictví, včetně:

- DPH

- Seznamy prodeje v EU

- Intrastat

Toto uspořádání umožňovalo mimounijním společnostem vyhnout se registraci k DPH ve Francii a snížit administrativní náklady.

Proč režim 42 ztratí svou přitažlivost po roce 2025

Od 1. ledna 2022 se rozšířilo samovyměření DPH z dovozu pod režimem 40. To umožňuje dovoz do Francie daňově neutrálním způsobem, s simultánním vybíráním a odpočtem v přiznání k francouzské DPH, což činí režim 42 méně výhodným.

Omezení režimu 42 po reformě

- Nefranouzské společnosti (zejména ty z Velké Británie) se dříve mohly vyhnout registraci k DPH ve Francii.

- Od 1. ledna 2026 bude registrace k DPH ve Francii povinná pro dovoz pod režimem 42.

- Režim 40 již poskytuje zjednodušený mechanismus neutrální z hlediska cash flow, bez předchozích celních plateb.

Závěr

Režim 42 již nebude pro mimoevropské podniky atraktivní. Používání režimu 40 přímo bude pro dovoz jednodušší a konzistentnější.

Jak se mohou britské společnosti připravit

Od roku 2026 zahrnují alternativy k režimu 42:

- Získat francouzské DIČ pro DPH: Povinné pro dovoz pod režimem 42.

- Upravit dovozní procesy: Prověřit logistiku, aby vyhovovala novým požadavkům, včetně dodávek v rámci EU.

- Proškolit zaměstnance: Zajistit, aby týmy rozuměly novým daňovým a celním pravidlům.

- Konzultovat s odborníky: Daňoví nebo celní poradci vám mohou pomoci vyhnout se nákladným chybám.

- Aktualizovat účetní systémy: Zahrnout nové povinnosti k DPH pro hladké transakce v rámci EU.

- Informovat klienty a partnery: Sdělit nadcházející změny, aby byl zajištěn hladký přechod.

- Posoudit finanční dopad: Přizpůsobit obchodní strategii novým předpisům.

- Využít obchodní příležitosti ve Francii: Získání francouzského DIČ by nemělo být vnímáno jako omezení, ale jako skutečná příležitost rozšířit a rozvíjet Vaše podnikání na francouzském trhu.

Realizací těchto kroků mohou britské společnosti hladce přejít a pokračovat v dovozu bez přerušení.

Předvídejte registraci k DPH s ASD Group

Od 1. ledna 2026 se musí všechny mimounijní podniky zaregistrovat k DPH ve Francii, aby mohly pokračovat v dovozu.

ASD Group vám může pomoci s registrací k DPH, aby zajistila vaše dovozně-vývozní operace v EU.