La Ley de Finanzas para 2025 confirma la supresión de la representación fiscal única para las importaciones bajo el régimen aduanero 42, un mecanismo ampliamente utilizado por empresas no europeas, incluidas las del Reino Unido. Este cambio entrará en vigor el 31 de diciembre de 2025, dando a las empresas afectadas unos meses para prepararse.

¿Qué significa esto en la práctica?

El régimen de representación fiscal única, establecido en el Artículo 289 A III del Código General de Impuestos francés (CGI), será derogado. Los representantes aduaneros registrados ya no podrán usar su propio número de IVA para actuar como representantes fiscales únicos para empresas no pertenecientes a la UE que importen bajo el régimen aduanero 42.

Como resultado, las empresas no europeas ahora deberán:

- Registrarse para el IVA en Francia;

- Presentar sus propias declaraciones de IVA.

El nuevo régimen de agente fiscal bajo el Artículo 289 A bis no cubre las importaciones bajo el régimen aduanero 42 00, por lo que no puede usarse como alternativa.

Implicaciones directas para las empresas no europeas

- Deben obtener un número de IVA francés y presentar sus propias declaraciones de IVA.

- El nuevo régimen de agente fiscal (Artículo 289 A bis) no se aplica a las importaciones bajo el régimen 42.

- Las empresas del Reino Unido y otras empresas no pertenecientes a la UE deben registrarse para el IVA en Francia antes del 31 de diciembre de 2025 para continuar importando bajo el Incoterm DDP.

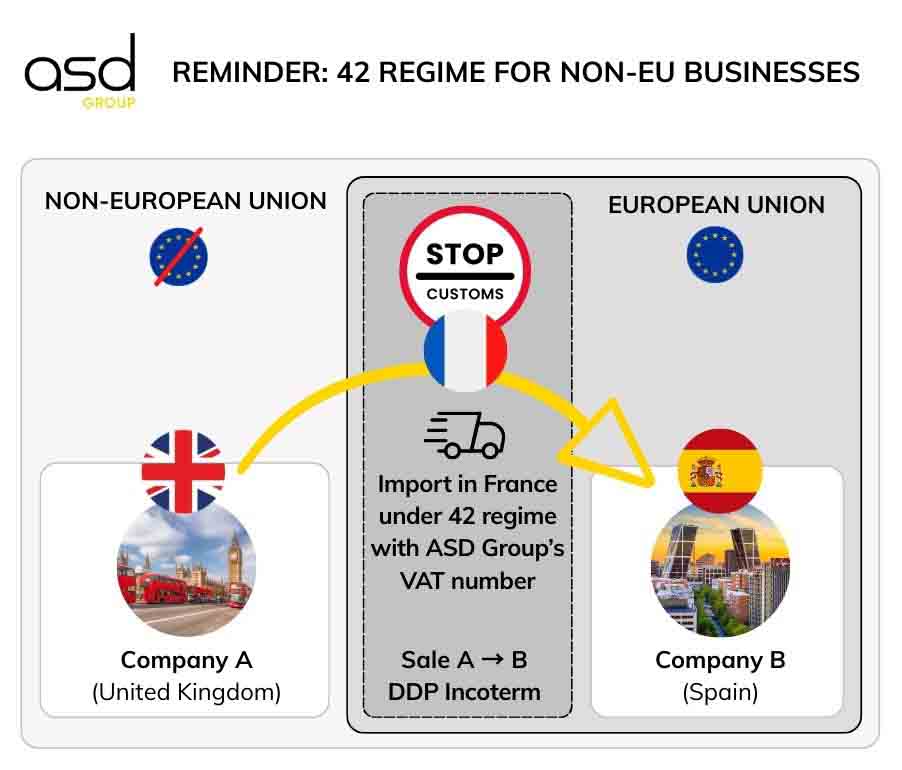

Cómo funcionaba el régimen 42 con la representación fiscal única

Ejemplo: Una empresa del Reino Unido vende productos a un cliente español bajo el Incoterm DDP. Los productos se despachan en aduana en Francia, con la empresa del Reino Unido como importador oficial, y luego se envían inmediatamente al cliente español.

Condiciones para la exención del IVA en importaciones:

- Los productos importados deben enviarse a otro Estado miembro de la UE (por ejemplo, España) bajo el régimen 42.

- El importador oficial en Francia debe ser el vendedor (por ejemplo, la empresa del Reino Unido).

- El envío intra-UE debe realizarse inmediatamente después de la importación (máximo 48 horas en la práctica).

- El importador debe proporcionar a la aduana pruebas del transporte intra-UE.

Rol del representante fiscal único

Hasta el 31 de diciembre de 2025, una empresa del Reino Unido podía designar un representante fiscal único (por ejemplo, ASD Group) que utilizara su propio número de IVA en la declaración aduanera. Este representante también se encargaba de todas las obligaciones de declaración fiscal, incluyendo:

- IVA

- Listas de ventas de la UE

- Intrastat

Este arreglo permitía a las empresas no pertenecientes a la UE evitar el registro de IVA en Francia y reducir los costos administrativos.

Por qué el régimen 42 perderá su atractivo después de 2025

Desde el 1 de enero de 2022, la autoliquidación del IVA de importación bajo el régimen 40 se ha generalizado. Esto permite importaciones a Francia de manera neutral en términos de IVA, con la recaudación y deducción simultáneas en la declaración de IVA francesa, haciendo que el régimen 42 sea menos ventajoso.

Limitaciones del régimen 42 tras la reforma

- Las empresas no francesas (especialmente las del Reino Unido) podían evitar anteriormente el registro de IVA en Francia.

- A partir del 1 de enero de 2026, el registro de IVA en Francia será obligatorio para las importaciones bajo el régimen 42.

- El régimen 40 ya ofrece un mecanismo simplificado y neutro en términos de flujo de caja, sin pagos aduaneros anticipados.

➡️ Conclusión

El régimen 42 ya no será atractivo para las empresas no europeas. Usar el régimen 40 directamente será más simple y consistente para las importaciones.

Cómo pueden prepararse las empresas del Reino Unido

A partir de 2026, las alternativas para el régimen 42 incluyen:

- Obtener un número de IVA francés: Obligatorio para importar bajo el régimen 42.

- Ajustar los procesos de importación: Revisar la logística para cumplir con los nuevos requisitos, incluidas las entregas intra-UE.

- Formar al personal: Asegurarse de que los equipos comprendan las nuevas normas fiscales y aduaneras.

- Consultar a expertos: Los asesores fiscales o aduaneros pueden ayudar a evitar errores costosos.

- Actualizar los sistemas contables: Incorporar nuevas obligaciones de IVA para transacciones intra-UE fluidas.

- Informar a clientes y socios: Comunicar los cambios próximos para garantizar una transición fluida.

- Evaluar el impacto financiero: Adaptar la estrategia empresarial para reflejar las nuevas regulaciones.

- Aprovechar las oportunidades de negocio en Francia: obtener un número de IVA francés no debe verse como una limitación, sino como una verdadera oportunidad para ampliar y desarrollar tu empresa en el mercado francés.

Al implementar estos pasos, las empresas del Reino Unido pueden transicionar sin problemas y continuar importando sin interrupciones.

Anticipa el registro de IVA con ASD Group

A partir del 1 de enero de 2026, todas las empresas no pertenecientes a la UE deben estar registradas para el IVA en Francia para continuar importando.

ASD Group puede ayudarte con el registro de IVA para asegurar tus operaciones de importación-exportación en la UE.