A Lei das Finanças para 2025 confirma a abolição da representação fiscal pontual para importações ao abrigo do regime aduaneiro 42, um mecanismo amplamente utilizado por empresas não europeias, incluindo as do Reino Unido. Esta alteração entrará em vigor a 31 de dezembro de 2025, dando às empresas afetadas alguns meses para se prepararem.

O que significa isto na prática?

O regime de representação fiscal pontual, estabelecido no Artigo 289 A III do Código Geral de Impostos Francês (CGI), está a ser revogado. Os representantes aduaneiros registados deixarão de poder utilizar o seu próprio número de IVA para atuar como representantes fiscais pontuais para empresas não pertencentes à UE que importem ao abrigo do regime aduaneiro 42.

Como resultado, as empresas não europeias terão agora de:

- Registar-se para o IVA em França;

- Apresentar as suas próprias declarações de IVA.

O novo regime de agente fiscal ao abrigo do Artigo 289 A bis não cobre importações ao abrigo do regime aduaneiro 42 00, pelo que não pode ser utilizado como alternativa.

Implicações diretas para empresas não europeias

- Devem obter um número de IVA francês e apresentar as suas próprias declarações de IVA.

- O novo regime de agente fiscal (Artigo 289 A bis) não se aplica a importações ao abrigo do regime 42.

- As empresas do Reino Unido e outras empresas não pertencentes à UE devem registar-se para o IVA em França antes de 31 de dezembro de 2025 para continuar a importar ao abrigo do Incoterm DDP.

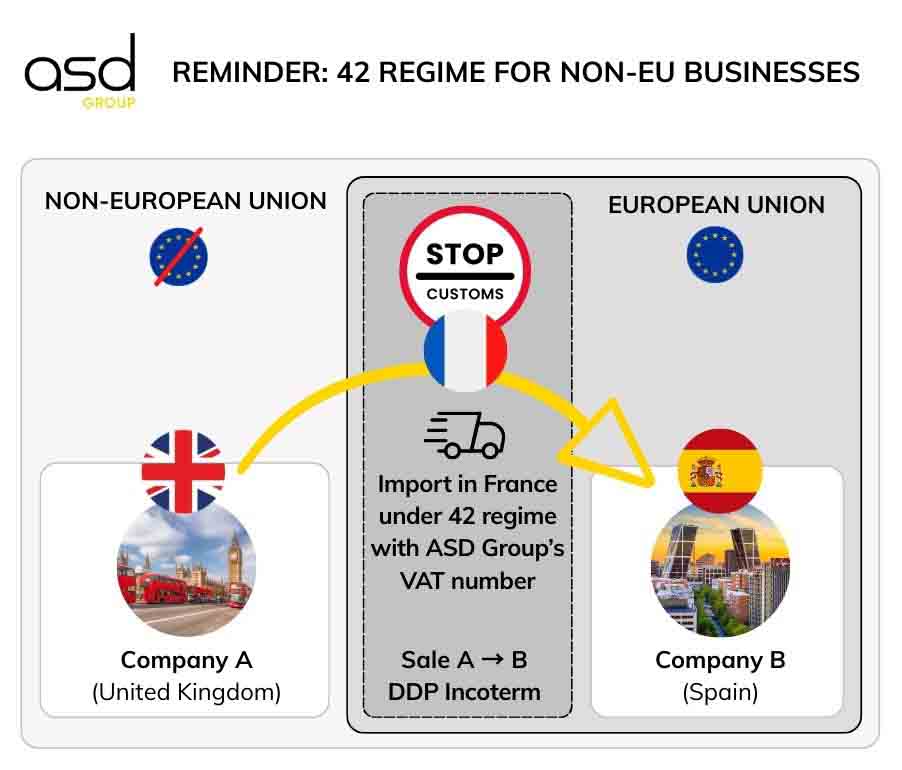

Como funcionava o regime 42 com a representação fiscal pontual

Exemplo: Uma empresa do Reino Unido vende mercadorias a um cliente espanhol ao abrigo do Incoterm DDP. As mercadorias são desalfandegadas em França, com a empresa do Reino Unido como importador oficial, e depois enviadas imediatamente para o cliente espanhol.

Condições para a isenção de IVA nas importações:

- As mercadorias importadas devem ser enviadas para outro Estado-Membro da UE (por exemplo, Espanha) ao abrigo do regime 42.

- O importador oficial em França deve ser o vendedor (por exemplo, a empresa do Reino Unido).

- O envio intra-UE deve ocorrer imediatamente após a importação (máximo de 48 horas na prática).

- O importador deve fornecer às alfândegas prova do transporte intra-UE.

Papel do representante fiscal pontual

Até 31 de dezembro de 2025, uma empresa do Reino Unido poderia nomear um representante fiscal pontual (por exemplo, ASD Group Customs) utilizando o seu próprio número de IVA na declaração aduaneira. Este representante também tratava de todas as obrigações de declaração fiscal, incluindo:

- IVA

- Listas de vendas da UE

- Intrastat

Este acordo permitia às empresas não pertencentes à UE evitar o registo de IVA em França e reduzir os custos administrativos.

Porque o regime 42 perderá o seu atrativo após 2025

Desde 1 de janeiro de 2022, a autoliquidação do IVA de importação ao abrigo do regime 40 tornou-se generalizada. Isto permite importações para França de forma neutra em termos de IVA, com cobrança e dedução simultâneas na declaração de IVA francesa, tornando o regime 42 menos vantajoso.

Limitações do regime 42 após a reforma

- As empresas não francesas (especialmente as sediadas no Reino Unido) podiam anteriormente evitar o registo de IVA em França.

- A partir de 1 de janeiro de 2026, o registo de IVA em França será obrigatório para importações ao abrigo do regime 42.

- O regime 40 já oferece um mecanismo simplificado e neutro em termos de fluxo de caixa, sem pagamentos aduaneiros iniciais.

➡️ Conclusão

O regime 42 deixará de ser atrativo para empresas não europeias. Utilizar o regime 40 diretamente será mais simples e consistente para as importações.

Como as empresas do Reino Unido se podem preparar

A partir de 2026, as alternativas para o regime 42 incluem:

- Obter um número de IVA francês: Obrigatório para importar ao abrigo do regime 42.

- Ajustar os processos de importação: Rever a logística para cumprir os novos requisitos, incluindo entregas intra-UE.

- Formar o pessoal: Garantir que as equipas compreendem as novas regras fiscais e aduaneiras.

- Consultar especialistas: Consultores fiscais ou aduaneiros podem ajudar a evitar erros dispendiosos.

- Atualizar os sistemas de contabilidade: Incorporar novas obrigações de IVA para transações intra-UE fluidas.

- Informar clientes e parceiros: Comunicar as alterações futuras para garantir uma transição suave.

- Avaliar o impacto financeiro: Adaptar a estratégia empresarial para refletir os novos regulamentos.

- Aproveitar as oportunidades de negócio em França: obter um número de IVA francês não deve ser visto como uma limitação, mas como uma verdadeira oportunidade para expandir e desenvolver o seu negócio no mercado francês.

Ao implementar estas etapas, as empresas do Reino Unido podem transitar suavemente e continuar a importar sem interrupções.

Antecipar o registo de IVA com o ASD Group Customs

A partir de 1 de janeiro de 2026, todas as empresas não pertencentes à UE devem estar registadas para o IVA em França para continuar a importar.

O ASD Group Customs pode ajudar com o registo de IVA para garantir as suas operações de importação-exportação na UE.