Legea finanțelor pentru 2025 confirmă abolirea reprezentării fiscale limitate pentru importurile sub regimul vamal 42, un mecanism utilizat pe scară largă de companiile non-europene, inclusiv cele din Marea Britanie. Această schimbare va intra în vigoare la 31 decembrie 2025, oferind companiilor afectate câteva luni pentru a se pregăti.

Ce înseamnă acest lucru în practică?

Regimul reprezentării fiscale limitate, prevăzut în Articolul 289 A III din Codul General de Impozite al Franței (CGI), este abrogat. Reprezentanții vamali înregistrați nu vor mai avea voie să utilizeze propriul număr de TVA pentru a acționa ca reprezentant fiscal limitat pentru companiile non-UE care importă sub regimul vamal 42.

Ca urmare, companiile non-europene vor trebui acum să:

- Înregistreze pentru TVA în Franța;

- Depună propriile declarații de TVA.

Noul regim al agentului fiscal conform Articolului 289 A bis nu acoperă importurile sub regimul vamal 42 00, deci nu poate fi utilizat ca alternativă.

Implicații directe pentru companiile non-europene

- Trebuie să obțină un număr de TVA francez și să depună propriile declarații de TVA.

- Noul regim al agentului fiscal (Articolul 289 A bis) nu se aplică importurilor sub regimul 42.

- Companiile din Marea Britanie și alte companii non-UE ar trebui să se înregistreze pentru TVA în Franța înainte de 31 decembrie 2025 pentru a continua importurile sub Incoterm DDP.

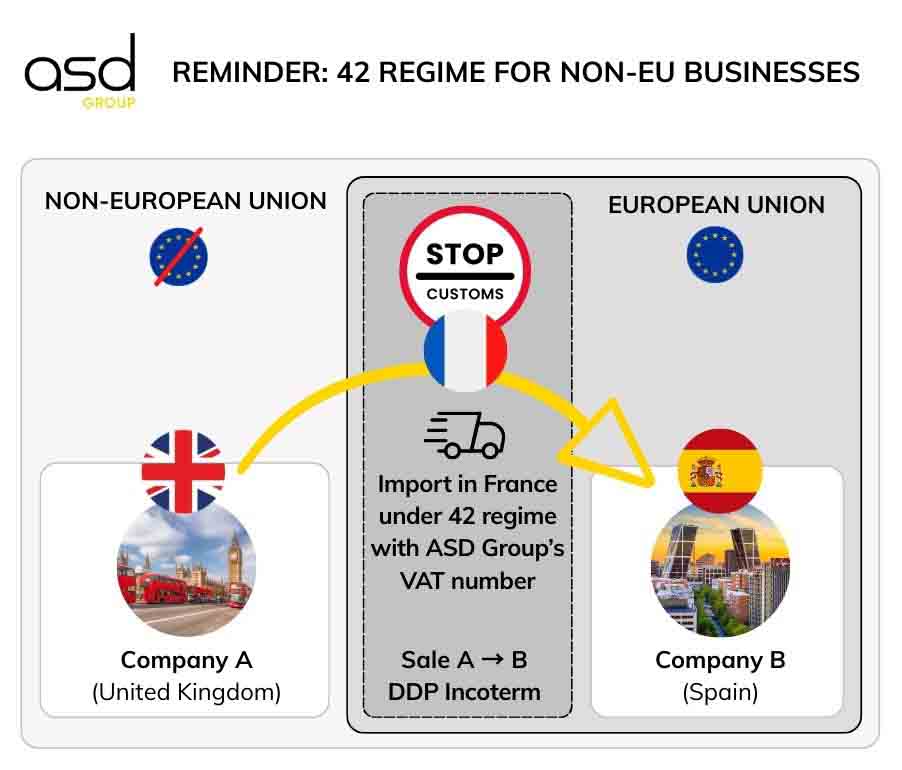

Cum funcționa regimul 42 cu reprezentarea fiscală limitată

Exemplu: O companie din Marea Britanie vinde mărfuri unui client spaniol sub Incoterm DDP. Mărfurile sunt vămuite în Franța, cu compania din Marea Britanie ca importator oficial, și apoi expediate imediat către clientul spaniol.

Condiții pentru scutirea de TVA la import:

- Mărfurile importate trebuie expediate către un alt stat membru al UE (de exemplu, Spania) sub regimul 42.

- Importatorul oficial din Franța trebuie să fie vânzătorul (de exemplu, compania din Marea Britanie).

- Transportul intra-UE trebuie să urmeze imediat după import (maximum 48 de ore în practică).

- Importatorul trebuie să furnizeze vămii dovada transportului intra-UE.

Rolul reprezentantului fiscal limitat

Până la 31 decembrie 2025, o companie din Marea Britanie putea numi un reprezentant fiscal limitat (de exemplu, ASD Group) care să utilizeze propriul număr de TVA în declarația vamală. Acest reprezentant gestiona, de asemenea, toate obligațiile de raportare fiscală, inclusiv:

- TVA

- Listele de vânzări în UE

- Intrastat

Acest aranjament permitea companiilor non-UE să evite înregistrarea pentru TVA în Franța și să reducă costurile administrative.

De ce regimul 42 își va pierde atractivitatea după 2025

De la 1 ianuarie 2022, autoevaluarea TVA la import sub regimul 40 a devenit larg răspândită. Aceasta permite importurile în Franța într-un mod neutru din punct de vedere al TVA, cu colectarea și deducerea simultană în declarația de TVA franceză, ceea ce face regimul 42 mai puțin avantajos.

Limitările regimului 42 după reformă

- Companiile non-franceze (în special cele din Marea Britanie) puteau evita anterior înregistrarea pentru TVA în Franța.

- De la 1 ianuarie 2026, înregistrarea pentru TVA în Franța va fi obligatorie pentru importurile sub regimul 42.

- Regimul 40 oferă deja un mecanism simplificat, neutru din punct de vedere al fluxului de numerar, fără plăți vamale anticipate.

➡️ Concluzie

Regimul 42 nu va mai fi atractiv pentru companiile non-europene. Utilizarea regimului 40 direct va fi mai simplă și mai coerentă pentru importuri.

Cum se pot pregăti companiile din Marea Britanie

De la 2026, alternativele pentru regimul 42 includ:

- Obținerea unui număr de TVA francez: Obligatoriu pentru importurile sub regimul 42.

- Ajustarea proceselor de import: Revizuirea logisticii pentru a respecta noile cerințe, inclusiv livrările intra-UE.

- Instruirea personalului: Asigurarea că echipele înțeleg noile reguli fiscale și vamale.

- Consultarea experților: Consultanții fiscali sau vamali pot ajuta la evitarea greșelilor costisitoare.

- Actualizarea sistemelor contabile: Încorporarea noilor obligații de TVA pentru tranzacții intra-UE fluide.

- Informarea clienților și partenerilor: Comunicarea schimbărilor viitoare pentru a asigura o tranziție lină.

- Evaluarea impactului financiar: Adaptarea strategiei de afaceri pentru a reflecta noile reglementări.

- Valorificarea oportunităților de afaceri în Franța: obținerea unui număr de TVA francez nu ar trebui să fie percepută ca o constrângere, ci ca o adevărată oportunitate de a vă extinde și dezvolta afacerea pe piața franceză.

Prin implementarea acestor pași, companiile din Marea Britanie pot realiza o tranziție lină și pot continua importurile fără întreruperi.

Anticipați înregistrarea pentru TVA cu ASD Group Customs

De la 1 ianuarie 2026, toate companiile non-UE trebuie să fie înregistrate pentru TVA în Franța pentru a continua importurile.

ASD Group Customs poate asista cu înregistrarea pentru TVA pentru a securiza operațiunile dumneavoastră de import-export în UE.