Das Finanzgesetz für 2025 bestätigt die Abschaffung der punktuellen Fiskalvertretung für Importe unter dem Zollregime 42, ein Mechanismus, der von nicht-europäischen Unternehmen, einschließlich solcher aus Großbritannien, weit verbreitet genutzt wird. Diese Änderung tritt am 31. Dezember 2025 in Kraft, was betroffenen Unternehmen einige Monate Zeit zur Vorbereitung gibt.

Was bedeutet dies in der Praxis?

Das Regime der punktuellen Fiskalvertretung, geregelt in Artikel 289 A III des französischen Allgemeinen Steuergesetzbuchs (CGI), wird aufgehoben. Registrierte Zollvertreter dürfen ihre eigene Umsatzsteuernummer nicht mehr nutzen, um als punktuelle Fiskalvertreter für Nicht-EU-Unternehmen zu handeln, die unter dem Zollregime 42 importieren.

Infolgedessen müssen nicht-europäische Unternehmen nun:

- Sich in Frankreich für die Umsatzsteuer registrieren;

- Eigene Umsatzsteuererklärungen einreichen.

Das neue Regime für Fiskalvertreter gemäß Artikel 289 A bis deckt Importe unter dem Zollregime 42 00 nicht ab und kann daher nicht als Alternative genutzt werden.

Unmittelbare Auswirkungen auf nicht-europäische Unternehmen

- Sie müssen eine französische Umsatzsteuernummer beantragen und ihre eigenen Umsatzsteuererklärungen einreichen.

- Das neue Regime für Fiskalvertreter (Artikel 289 A bis) gilt nicht für Importe unter Regime 42.

- Unternehmen aus Großbritannien und andere Nicht-EU-Unternehmen sollten sich vor dem 31. Dezember 2025 für die Umsatzsteuer in Frankreich registrieren, um weiterhin unter Incoterm DDP zu importieren.

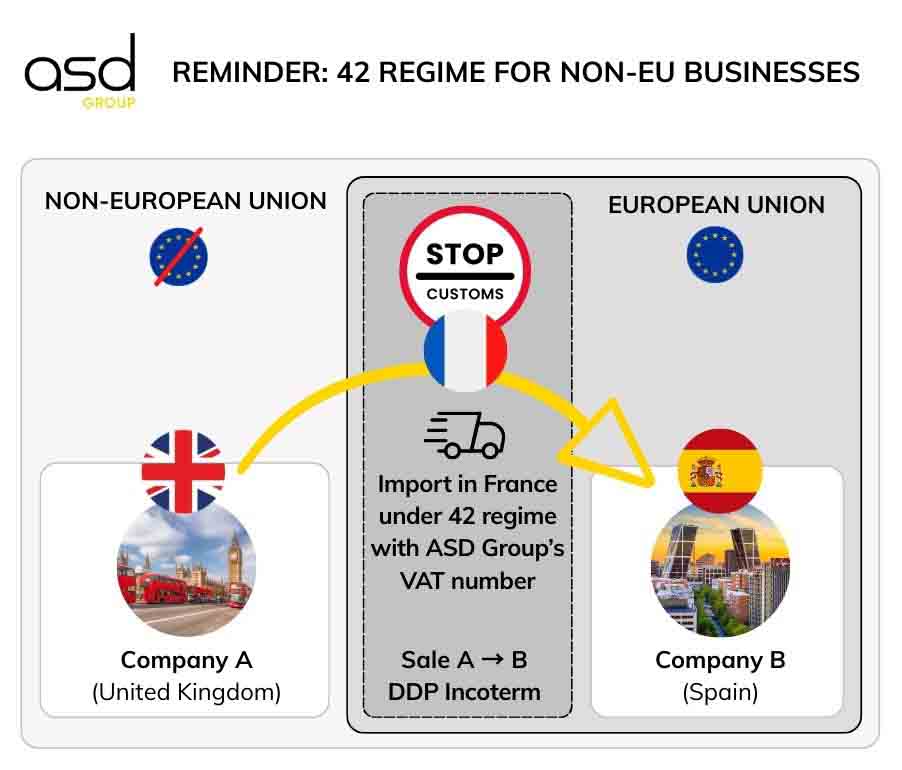

Wie das Regime 42 mit punktueller Fiskalvertretung funktionierte

Beispiel: Ein Unternehmen aus Großbritannien verkauft Waren an einen spanischen Kunden unter Incoterm DDP. Die Waren werden in Frankreich verzollt, wobei das Unternehmen aus Großbritannien als offizieller Importeur auftritt, und anschließend sofort an den spanischen Kunden versandt.

Bedingungen für die Umsatzsteuerbefreiung bei Importen:

- Die importierten Waren müssen unter Regime 42 in einen anderen EU-Mitgliedstaat (z. B. Spanien) versandt werden.

- Der offizielle Importeur in Frankreich muss der Verkäufer sein (z. B. das Unternehmen aus Großbritannien).

- Der innergemeinschaftliche Versand muss unmittelbar nach dem Import erfolgen (in der Praxis max. 48 Stunden).

- Der Importeur muss dem Zoll einen Nachweis über den innergemeinschaftlichen Transport vorlegen.

Rolle des punktuellen Fiskalvertreters

Bis zum 31. Dezember 2025 konnte ein Unternehmen aus Großbritannien einen punktuellen Fiskalvertreter (z. B. ASD Group Customs) beauftragen, der seine eigene Umsatzsteuernummer in der Zollanmeldung verwendete. Dieser Vertreter übernahm auch alle steuerlichen Berichtspflichten, einschließlich:

- Umsatzsteuer

- EU-Verkaufslisten

- Intrastat

Diese Regelung ermöglichte es Nicht-EU-Unternehmen, eine Registrierung für die französische Umsatzsteuer zu vermeiden und administrative Kosten zu senken.

Warum das Regime 42 nach 2025 an Attraktivität verliert

Seit dem 1. Januar 2022 ist die Selbstveranlagung der Einfuhrumsatzsteuer unter Regime 40 weit verbreitet. Dies ermöglicht Importe nach Frankreich auf umsatzsteuerneutrale Weise, mit gleichzeitiger Erhebung und Abzug in der französischen Umsatzsteuererklärung, wodurch das Regime 42 weniger vorteilhaft wird.

Einschränkungen des Regimes 42 nach der Reform

- Nicht-französische Unternehmen (insbesondere aus Großbritannien) konnten zuvor eine Registrierung für die französische Umsatzsteuer vermeiden.

- Ab dem 1. Januar 2026 ist die Registrierung für die Umsatzsteuer in Frankreich verpflichtend für Importe unter Regime 42.

- Regime 40 bietet bereits einen vereinfachten, liquiditätsneutralen Mechanismus ohne vorherige Zollzahlungen.

➡️ Fazit

Regime 42 wird für nicht-europäische Unternehmen nicht mehr attraktiv sein. Die direkte Nutzung des Regimes 40 wird einfacher und konsistenter für Importe sein.

Wie sich Unternehmen aus Großbritannien vorbereiten können

Ab 2026 umfassen Alternativen für Regime 42:

- Eine französische Umsatzsteuernummer beantragen: Verpflichtend für Importe unter Regime 42.

- Importprozesse anpassen: Logistik überprüfen, um den neuen Anforderungen zu entsprechen, einschließlich innergemeinschaftlicher Lieferungen.

- Mitarbeiter schulen: Stellen Sie sicher, dass Teams die neuen Steuer- und Zollvorschriften verstehen.

- Experten konsultieren: Steuer- oder Zollberater können helfen, kostspielige Fehler zu vermeiden.

- Buchhaltungssysteme aktualisieren: Neue Umsatzsteuerpflichten integrieren, um reibungslose innergemeinschaftliche Transaktionen zu gewährleisten.

- Kunden und Partner informieren: Kommunizieren Sie bevorstehende Änderungen, um einen reibungslosen Übergang zu gewährleisten.

- Finanzielle Auswirkungen bewerten: Geschäftsstrategie an die neuen Vorschriften anpassen.

- Geschäftsmöglichkeiten in Frankreich zu nutzen: Die Erlangung einer französischen Umsatzsteuernummer sollte nicht als Einschränkung gesehen werden, sondern als echte Chance, Ihr Unternehmen auf dem französischen Markt auszubauen und zu entwickeln.

Durch die Umsetzung dieser Schritte können Unternehmen aus Großbritannien einen reibungslosen Übergang gewährleisten und ohne Unterbrechung weiter importieren.

Umsatzsteuerregistrierung mit ASD Group Customs vorbereiten

Ab dem 1. Januar 2026 müssen alle Nicht-EU-Unternehmen für die Umsatzsteuer in Frankreich registriert sein, um weiterhin zu importieren.

ASD Group Customs kann bei der Umsatzsteuerregistrierung unterstützen, um Ihre Import-Export-Tätigkeiten in der EU zu sichern.