La Loi de finances pour 2025 confirme la suppression de la représentation fiscale ponctuelle pour les importations sous le régime douanier 42, un mécanisme largement utilisé par les entreprises non européennes, y compris celles du Royaume-Uni. Ce changement prendra effet le 31 décembre 2025, laissant aux entreprises concernées quelques mois pour se préparer.

Qu’est-ce que cela signifie en pratique ?

Le régime de la représentation fiscale ponctuelle, prévu à l’article 289 A III du Code général des impôts (CGI), est abrogé. Les représentants en douane enregistrés ne pourront plus utiliser leur propre numéro de TVA pour agir en tant que représentant fiscal ponctuel pour les entreprises non européennes important sous le régime douanier 42.

En conséquence, les entreprises non européennes devront désormais :

- S’enregistrer pour la TVA en France ;

- Déposer leurs propres déclarations de TVA.

Le nouveau régime de mandataire fiscal sous l’article 289 A bis ne couvre pas les importations sous le régime douanier 42 00, il ne peut donc pas être utilisé comme alternative.

Implications directes pour les entreprises non européennes

- Elles doivent obtenir un numéro de TVA français et déposer leurs propres déclarations de TVA.

- Le nouveau régime de mandataire fiscal (article 289 A bis) ne s’applique pas aux importations sous le régime 42.

- Les entreprises britanniques et autres entreprises non européennes doivent s’enregistrer pour la TVA en France avant le 31 décembre 2025 pour continuer à importer sous Incoterm DDP.

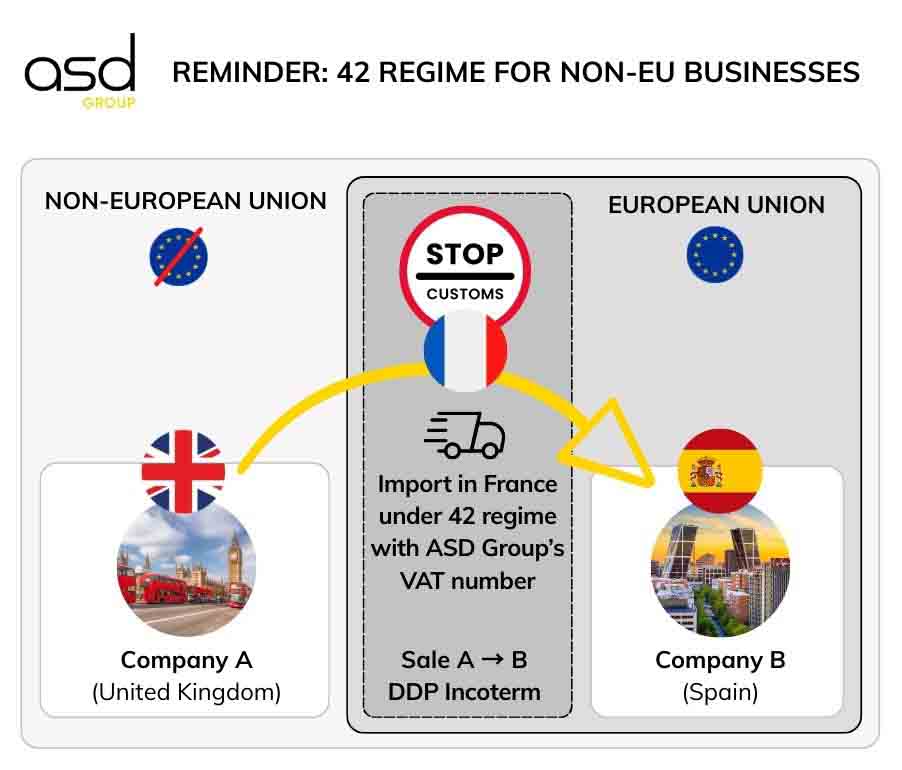

Comment fonctionnait le régime 42 avec la représentation fiscale ponctuelle

Exemple : Une entreprise britannique vend des marchandises à un client espagnol sous l’Incoterm DDP. Les marchandises sont dédouanées en France, avec l’entreprise britannique comme importateur officiel, puis expédiées immédiatement au client espagnol.

Conditions pour l’exonération de TVA sur les importations :

- Les marchandises importées doivent être expédiées vers un autre État membre de l’UE (par exemple, l’Espagne) sous le régime 42.

- L’importateur officiel en France doit être le vendeur (par exemple, l’entreprise britannique).

- L’expédition intra-UE doit suivre immédiatement après l’importation (maximum 48 heures en pratique).

- L’importateur doit fournir à la douane une preuve de transport intra-UE.

Rôle du représentant fiscal ponctuel

Jusqu’au 31 décembre 2025, une entreprise britannique pouvait désigner un représentant fiscal occasionnel (par exemple, ASD Group) en utilisant son propre numéro de TVA dans la déclaration en douane. Ce représentant prenait également en charge toutes les obligations déclaratives fiscales, y compris :

- TVA

- Listes des ventes intra-UE

- Intrastat

Cet arrangement permettait aux entreprises non européennes d’éviter l’enregistrement à la TVA française et de réduire les coûts administratifs.

Pourquoi le régime 42 perdra son attrait après 2025

Depuis le 1er janvier 2022, l’auto-liquidation de la TVA à l’importation sous le régime 40 s’est généralisée. Cela permet des importations en France de manière neutre en termes de TVA, avec une collecte et une déduction simultanées sur la déclaration de TVA française, rendant le régime 42 moins avantageux.

Limites du régime 42 après la réforme

- Les entreprises non françaises (en particulier celles basées au Royaume-Uni) pouvaient auparavant éviter l’enregistrement à la TVA en France.

- À partir du 1er janvier 2026, l’enregistrement à la TVA en France sera obligatoire pour les importations sous le régime 42.

- Le régime 40 offre déjà un mécanisme simplifié et neutre en termes de trésorerie, sans paiements douaniers anticipés.

➡️ Conclusion

Le régime 42 ne sera plus attractif pour les entreprises non européennes. Utiliser le régime 40 directement sera plus simple et plus cohérent pour les importations.

Comment les entreprises britanniques peuvent se préparer

À partir de 2026, les alternatives pour le régime 42 incluent :

- Obtenir un numéro de TVA français : Obligatoire pour importer sous le régime 42.

- Ajuster les processus d’importation : Réviser la logistique pour se conformer aux nouvelles exigences, y compris les livraisons intra-UE.

- Former le personnel : S’assurer que les équipes comprennent les nouvelles règles fiscales et douanières.

- Consulter des experts : Les conseillers fiscaux ou douaniers peuvent aider à éviter des erreurs coûteuses.

- Mettre à jour les systèmes comptables : Intégrer les nouvelles obligations de TVA pour des transactions intra-UE fluides.

- Informer les clients et partenaires : Communiquer les changements à venir pour assurer une transition fluide.

- Évaluer l’impact financier : Adapter la stratégie commerciale pour refléter les nouvelles réglementations.

- Profiter d’opportunités commerciales en France : obtenir un numéro de TVA français ne doit pas être perçu comme une contrainte, mais comme une véritable opportunité pour développer et étendre votre entreprise sur le marché français.

En mettant en œuvre ces étapes, les entreprises britanniques peuvent effectuer une transition fluide et continuer à importer sans interruption.

Anticiper l’enregistrement à la TVA avec ASD Group

À partir du 1er janvier 2026, toutes les entreprises non européennes doivent être enregistrées pour la TVA en France pour continuer à importer.

ASD Group peut aider à l’enregistrement à la TVA pour sécuriser vos opérations d’import-export dans l’UE.