Международната електронна търговия претърпява значителна трансформация от 1 юли 2026 г. Влизането в сила на Регламент (ЕС) 2026/38211 въвежда ново данъчно правило: прилагането на фиксирано митническо право от 3 евро върху вноса на стоки с ниска стойност2. Тази мярка, която ще се прилага до юли 2028 г., дълбоко променя задълженията на онлайн продавачите, опериращи извън Европейския съюз.

Как се структурира тази реформа и как предприятията трябва да адаптират своята логистика и митническо съответствие? Подробен анализ.

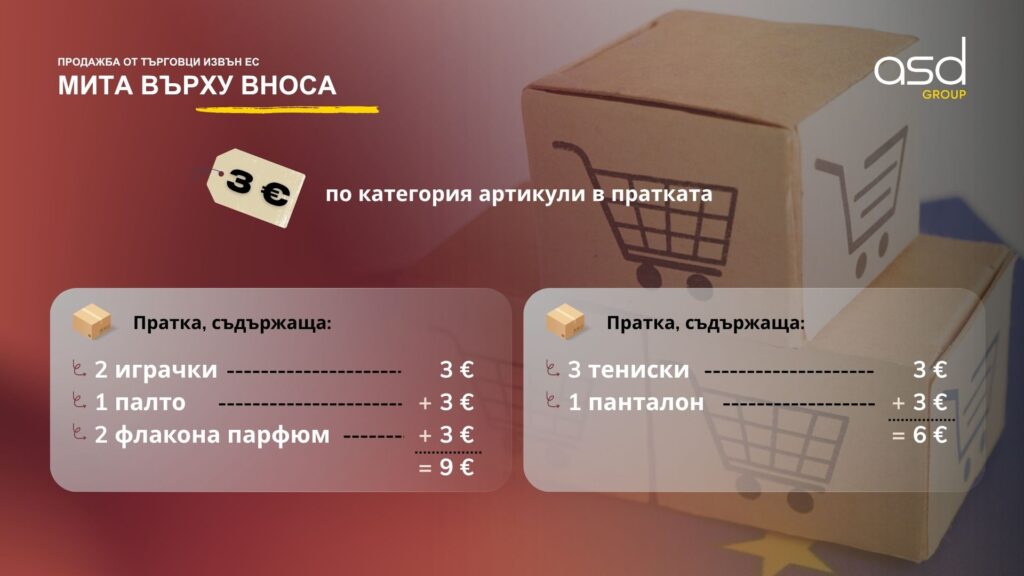

Ново фиксирано митническо право от 3 € от 1 юли 2026 г.

От 1 юли 2026 г. процедурите за внос на стоки с ниска стойност са окончателно променени в рамките на Европейския съюз. Основната мярка на тази нова регулация е въвеждането на фиксирано митническо право от 3 евро. Това право се прилага за всяка стока, чиято вътрешна стойност е по-ниска или равна на 150 евро при влизането й на митническата територия на Съюза.

От съществено значение е да се отбележи, че тази разпоредба, предвидена в Регламент (ЕС) 2026/3821, слага край на дълъг период на митническо освобождаване, от което традиционно се ползваха пратките с ниска стойност. Отмяната на това данъчно освобождаване е центърът на нова ера за международната електронна търговия. За предприятията това означава, че всяка пратка, независимо от размера й (стига да спазва тавана от 150 евро), вече е обременена с този фиксиран разход, като по този начин променя структурата на себестойността на продуктите, продавани на разстояние.

Защо ЕС премахва освобождаването от мита за пратки под 150 €?

Премахването на освобождаването от митнически права за продукти под 150 € не е изолирана мярка. То е част от много по-голям проект: реформата на Митническия кодекс на Европейския съюз. Европейската комисия идентифицира няколко пропуски в предишната система, които оправдават тази регулаторна намеса.

Основните цели са четири на брой:

| Цел | Обосновка |

| Модернизация | Адаптиране на процедурите към експлозията на световната електронна търговия. |

| Сигурност | Осигуряване, че внасяните продукти отговарят на нормите на ЕС. |

| Справедливост | Намаляване на нелоялното конкурентно предимство на трети продавачи. |

| Контрол | По-добро регулиране на масовия поток от директни вносове. |

Европейската комисия отбеляза, че в предишния модел значителна част от стоките, внасяни чрез онлайн платформи за продажби, не отговаряха на европейските изисквания за безопасност. С налагането на това митническо право, ЕС укрепва контрола на границите, като същевременно ограничава distortions на конкуренцията, които ощетяваха икономическите субекти, установени в европейското пространство.

Защо се въвежда тази мярка?

Цифрите говорят сами за себе си. През 2025 г. статистиката на Европейската комисия разкри, че близо 5,9 милиарда артикула с ниска стойност са били изпратени от трети държави до европейски потребители, без да са обложени с митнически права. Този масов обем демонстрира до каква степен старата система се е оказала непригодна за масовия поток на модерната електронна търговия.

За много чуждестранни продавачи тази регулаторна рамка позволяваше да предлагат изключително ниски, много конкурентни продажни цени, тъй като тези продукти не бяха подложени на същото данъчно и регулаторно натоварване като стоките, произведени или разпространявани от европейски предприятия. Последните, подложени на строги данъчни, социални и екологични задължения, се намираха в ситуация на конкурентен недостиг.

С въвеждането на това фиксирано митническо право от 3 €, Европейският съюз действа по прагматичен начин. Идеята е да се възстановят по-балансирани условия на конкуренция. Този данък не представлява само източник на приходи за митническия бюджет, той е преди всичко инструмент за регулиране, целящ да гарантира, че всеки участник, независимо от страната си на произход, участва в усилията за съответствие и сигурност, които управляват единния европейски пазар.

В кои случаи се прилага фиксираното митническо право от 3 €?

Точността е от съществено значение за предприятията за електронна търговия. Според обяснителните бележки, публикувани на 2 юни 2026 г. от Европейската комисия, това право от 3 € се отнася конкретно за продажбите на разстояние на внасяни стоки (VADBI), чиято вътрешна стойност не надвишава тавана от 150 евро.

Прилагането на този данък е трансверсално. Той се дължи в следните ситуации:

- Когато продавачът или платформата използва режима IOSS (Import One-Stop Shop) за деклариране на своите продажби на разстояние.

- Когато стоките преминават през пощенски пратки, независимо дали попадат под специални режими или класическия режим на ДДС при внос.

Съществен момент, който трябва да се запомни: прилагането на правото от 3 € е независимо от процедурата за митническа декларация. Независимо дали вносителят използва декларация H1, декларация H6 или декларация H7, фиксираното право остава дължимо. Щом условията за стойност и начин на внос са изпълнени, данъкът трябва да бъде платен. Не съществува начин за заобикаляне въз основа на избора на вида митническа декларация.

| Декларационен режим | Приложимост на правото от 3 € |

| Декларация H1 | Да |

| Декларация H6 | Да |

| Декларация H7 | Да |

| Продажби чрез IOSS | Да |

Какво представлява продажба на разстояние на внасяни стоки (VADBI)?

За всеки продавач е задължително да разбере добре дефиницията на VADBI, за да знае дали неговите операции са засегнати от данъка. Продажба на разстояние на внасяни стоки (VADBI) означава всяка транзакция на стоки, изпратени от територия, разположена извън Европейския съюз, до краен потребител, установен в държава членка на ЕС.

Правната дефиниция на тази концепция е установена в член 14, параграф 4, точка 2 от Директивата за ДДС 2006/112/ЕО3. Тази дефиниция е широка: тя обхваща стоките, изпратени или транспортирани от самия доставчик или от негово име, включително в ситуации, в които продавачът се намесва косвено в организацията на транспорта (например чрез платформа за електронна търговия, която улеснява логистиката).

Какви са условията, за да бъде една продажба квалифицирана като VADBI?

За да класифицират митническите власти една операция като VADBI и по този начин да приложат митническото право от 3 евро, трябва да са изпълнени четири кумулативни условия:

| Условие | Подробности |

| Статус на продавача | Трябва да бъде регистриран по ДДС. |

| Статус на купувача | Не регистрирано по ДДС лице (частно лице) в ЕС. |

| Местоположение на стоките | Стоки, намиращи се извън ЕС към момента на продажбата. |

| Изпращане | Транспорт, управляван или организиран от продавача. |

Важно уточнение допълва тези правила: ако краен клиент сам организира транспорта на своите стоки без никаква намеса, пряка или косвена, от страна на продавача, тогава операцията не се квалифицира като VADBI. По същия начин, ако продажбата на потребителя се извършва след като стоките вече са били пуснати в потребление в рамките на ЕС, фиксираното митническо право не се прилага.

Какво представлява антизлоупотребителската клауза?

Европейският съюз предвиди опитите за заобикаляне на този нов данък. Антизлоупотребителската клауза беше въведена, за да позволи на митническите власти да противодействат на практиките, които биха се опитали да избегнат плащането на 3 евро.

Механизмът е прост: в случай на сложна верига от транзакции, митниците анализират целия процес, от произхода на стоката до крайната доставка. Целта е да се идентифицира точно коя транзакция представлява VADBI. Правилото е ясно: клаузата препятства всяко изкуствено разделяне на пратките или всяко прикриване на естеството на продажба, предназначена да избегне данъчно облагане. С една дума, независимо от структурата на транзакцията, ако тя отговаря на критериите за VADBI, данъкът от 3 € се дължи.

Как се определя вътрешната стойност на стоките за всяка пратка?

Понятието „вътрешна стойност“ е централно за прилагането на данъка. Тя служи като еталон, за да се разбере дали една пратка подлежи на 3 евро или не. Дефиницията, дадена в член 1, параграф 48 от Делегиран регламент (ЕС) 2015/24464, прави разлика между два случая:

| Вид стока | Метод на изчисление |

| Търговска | Вътрешната стойност съответства на цената на стоките, продавани за износ към Европейския съюз. Внимание, транспортните и застрахователните разходи са изключени от това изчисление, освен ако не са включени в общата цена, без да са разграничени във фактурата. Всички други данъци и такси, проверими от митническите власти, също трябва да бъдат включени. |

| Нетърговска | Вътрешната стойност е дефинирана като цената, която би била платена, ако тези стоки са били продадени за износ към Европейския съюз. |

Тази строгост на изчислението е съществена, за да се гарантира, че таванът от 150 € се прилага еднакво от всички държави членки.

Как се прилага фиксираното митническо право?

Фундаментален аспект на тази реформа е, че 3-те евро не се изчисляват „на пратка“, а „на артикулна линия“. Това е промяна на парадигмата, която задължава продавачите да бъдат изключително точни в своята митническа декларация.

Правото се прилага веднъж за всяка артикулна линия, споделяща същата митническа номенклатура и, в случай на декларации H1, същия произход. Независимо от броя на артикулите в линията, правото от 3 € се прилага към цялата тази линия.

Различията между декларациите са забележителни:

- H1: Изисква TARIC код с 10 цифри, страна на произход и количество артикули.

- H6 и H7: Използват HS CODE с 6 цифри (NC код с 8 цифри за H6). Произходът не се изисква и количеството не винаги е налично.

| Вид декларация | Изискване за номенклатура | Изискване за произход |

| H7 | HS CODE 6 цифри | Не |

| H6 | NC код 8 цифри | Не |

| H1 | TARIC код 10 цифри | Да |

Основен момент на внимание се отнася до декларация H1: тя е строго ограничена до един получател. В случай на групови пратки е задължително да се извърши декларация за всяка пратка. Групова декларация за няколко различни крайни потребители е забранена в тази рамка.

Фиксираното митническо право от 3 € включва ли се в данъчната основа на ДДС при внос?

Данъчното третиране на тези 3 евро зависи пряко от режима, избран от продавача.

- Ако режимът IOSS не се използва: Фиксираното митническо право от 3 € трябва да се включи в данъчната основа, служеща за изчисляване на ДДС при внос. Следователно ДДС се изчислява върху разширена основа, включваща този нов данък.

- Ако режимът IOSS се използва: Ситуацията е различна. ДДС се декларира и плаща в момента на продажбата чрез единния портал IOSS. Следователно ДДС при внос не се дължи при влизане и митническото право от 3 евро не се включва в данъчната основа на ДДС.

Също така е важно да се отбележи, че това право от 3 евро не подлежи на никакво възстановяване, дори в случай на връщане на стоките или анулиране на транзакцията след вноса.

Кой е задължен да плати фиксираното митническо право от 3 €?

Въпросът за задълженото лице се решава от йерархия, определена от начина на декларация. Митническият декларатор е винаги основното задължено лице за правото от 3 евро.

- При режим IOSS: Деклараторът е притежателят на IOSS номер или неговият косвен митнически представител.

- При опростения пощенски режим: Задълженото лице е пощенският оператор или неговият представител.

- В други ситуации: Косвеният митнически представител е отговорен.

- По подразбиране: При липса на представител, всяко лице, способно да предостави информацията и да представи стоките, става задължено.

Краен потребител, от своя страна, е задължен само в изключително ограничени случаи, по-специално когато съответната държава членка разрешава опростена онлайн декларация директно за частни лица.

Какви са последиците за продавачите в електронната търговия?

За участниците в електронната търговия B2C, тези нови правила налагат незабавна адаптация. Увеличението на разходите за продукти с ниска стойност, макар и фиксирано, е значително за артикулите с нисък марж. То изисква пълна ревизия на ценовите стратегии, логистиката на изпращане и оперативните модели.

Точките за внимание са многобройни:

- Митническа класификация и произход: Точността на продуктовите каталози стана първият лост за управление на разходите. Грешка в тарифния код може да доведе до неправилно плащане или задържане на митницата.

- Оптимизация на режима на внос: Изборът между H1 или H7 трябва да бъде добре обмислен в зависимост от обема и естеството на продуктите, тъй като той диктува декларационните задължения и свързаните разходи.

Пред лицето на тези промени, съпровождането от експерти често е ключът за минимизиране на въздействието върху маржовете и гарантиране на пълно съответствие с европейското законодателство. Не позволявайте тези нови митнически правила да отслабят вашата конкурентоспособност. Митническата експертиза днес се превръща в стратегическо предимство за всеки продавач, който желае да запази продажбите си на европейския пазар.

Осигурете съответствието на вашите вносове в рамките на тази нова регулация

ASD Group съпровожда предприятията в оптимизацията на техните потоци и овладяването на новите митнически ограничения.

Noémie Almot

Community Manager и Редактор

Ноеми е специализиран редактор в ASD Group. Тя създава и управлява блог статии, както и новини на нашите уебсайтове, с акцент върху ДДС, международните данъци, митническите операции, социалните регулации и международната търговия. С ясния и образователен си стил на писане, тя прави сложните и технически теми лесно разбираеми и релевантни за бизнеса.