Noémie Almot

Community Manager a Redaktorka

Noémie je specializovanou redaktorkou ve společnosti ASD Group. Vytváří a spravuje blogové články i novinky na našich webových stránkách, se zaměřením na DPH, mezinárodní daně, celní operace, sociální předpisy a mezinárodní obchod. Svým jasným a vzdělávacím stylem písemnosti činí složitá a technická témata snadno pochopitelná a relevantní pro firmy.

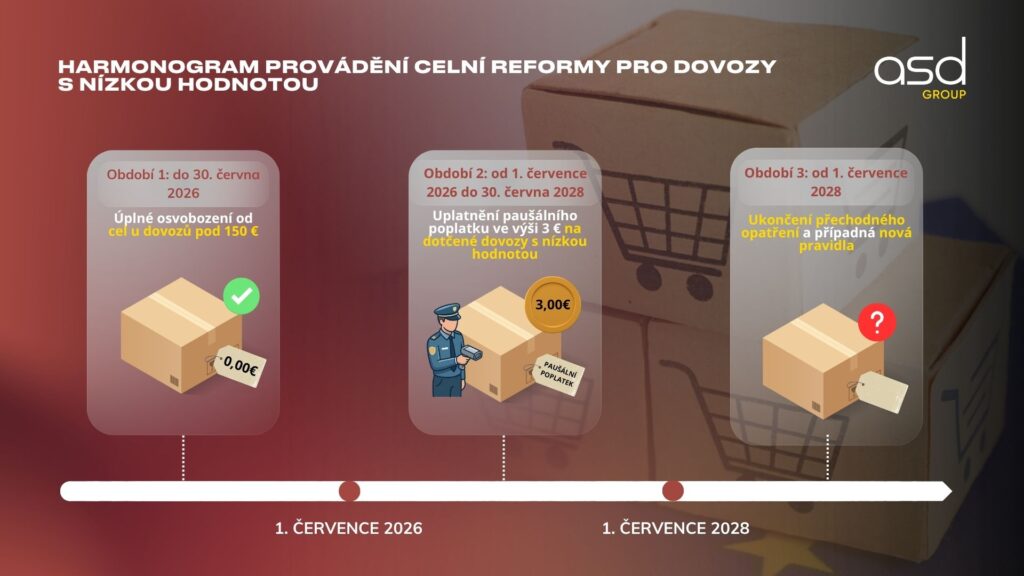

Mezinárodní elektronický obchod prochází od 1. července 2026 zásadní transformací. Vstupem v platnost nařízení (EU) 2026/38211 se zavádí nové daňové pravidlo: zavedení paušálního cla ve výši 3 eur na dovozy nízké hodnoty2. Toto opatření, které bude platit do července 2028, hluboce mění povinnosti online prodejců působících mimo Evropskou unii.

Jak je tato reforma strukturována a jak by se měly podniky přizpůsobit své logistice a celní shodě? Podrobná analýza.

Nové paušální clo ve výši 3 € od 1. července 2026

Od 1. července 2026 dochází k definitivní změně podmínek dovozu zboží nízké hodnoty v rámci Evropské unie. Hlavním opatřením této nové regulace je zavedení paušálního cla ve výši 3 eur. Toto clo se vztahuje na veškeré zboží, jehož vnitřní hodnota je nižší nebo rovna 150 eurům při vstupu na celní území Unie.

Je důležité si uvědomit, že toto ustanovení, stanovené nařízením (EU) 2026/3821, ukončuje dlouhé období celního osvobození, z něhož tradičně těžily zásilky nízké hodnoty. Zrušení této daňové výjimky je stěžejním bodem nové éry pro mezinárodní e-commerce. Pro podniky to znamená, že každá zásilka, bez ohledu na její velikost (pokud respektuje strop 150 eur), je nyní zatížena tímto paušálním nákladem, což mění kalkulaci nákladů u produktů prodávaných na dálku.

Proč EU ruší osvobození zásilek do 150 €?

Zrušení osvobození od celních poplatků pro produkty do 150 € není izolovaným opatřením. Zapadá do mnohem širšího projektu: reformy Celného kodexu Evropské unie. Evropská komise identifikovala několik nedostatků v předchozím systému, které odůvodňují tuto regulační intervenci.

Hlavní cíle jsou čtyři:

| Cíl | Odůvodnění |

| Modernizace | Přizpůsobit postupy explozivnímu růstu světového e-commerce. |

| Bezpečnost | Zajistit, aby dovážené produkty splňovaly normy EU. |

| Spravedlnost | Snížit nekalou konkurenční výhodu prodejců ze třetích zemí. |

| Kontrola | Lépe regulovat masivní tok přímých dovozů. |

Evropská komise pozorovala, že v předchozím modelu významná část zboží dováženého prostřednictvím online prodejních platforem nesplňovala evropské bezpečnostní požadavky. Zavedením tohoto cla EU posiluje kontroly na hranicích a zároveň omezuje deformace hospodářské soutěže, které poškozovaly ekonomické subjekty usazené v evropském prostoru.

Proč se toto opatření zavádí?

Čísla mluví sama za sebe. V roce 2025 statistiky Evropské komise odhalily, že téměř 5,9 miliardy položek nízké hodnoty bylo odesláno ze třetích zemí evropským spotřebitelům bez cla. Tento masivní objem ukazuje, do jaké míry byl starý systém nevhodný pro masivní tok moderního e-commerce.

Pro mnoho zahraničních prodejců tento regulační rámec umožňoval nabízet extrémně nízké, vysoce konkurenční prodejní ceny, protože tyto produkty nebyly vystaveny stejné daňové a regulační zátěži jako zboží vyráběné nebo distribuované evropskými podniky. Tyto podniky, podléhající přísným daňovým, sociálním a environmentálním povinnostem, se ocitly v konkurenční nevýhodě.

Zavedením tohoto paušálního cla ve výši 3 € jedná Evropská unie pragmaticky. Cílem je obnovit vyrovnanější konkurenční podmínky. Tato daň nepředstavuje pouze zdroj příjmů pro celní rozpočet, ale především nástroj regulace s cílem zajistit, aby se každý účastník, bez ohledu na zemi původu, podílel na úsilí o shodu a bezpečnost, které řídí jednotný evropský trh.

V jakých případech se paušální clo ve výši 3 € uplatňuje?

Pro e-obchodní podniky je přesnost na místě. Podle vysvětlujících poznámek zveřejněných Evropskou komisí 2. června 2026 se toto clo ve výši 3 € týká konkrétně prodeje na dálku dováženého zboží (VADBI), jehož vnitřní hodnota nepřesahuje strop 150 eur.

Uplatnění této daně je přeshraniční. Je splatná v následujících situacích:

- Když prodejce nebo platforma používá režim IOSS (Import One-Stop Shop) k deklaraci prodeje na dálku.

- Když zboží prochází poštovními zásilkami, ať už spadá pod zvláštní režimy nebo klasický režim DPH při dovozu.

Důležitý bod k zapamatování: uplatnění cla 3 € je nezávislé na celním deklarovém řízení. Ať už dovozce používá deklaraci H1, deklaraci H6 nebo deklaraci H7, paušální clo zůstává splatné. Jakmile jsou splněny podmínky hodnoty a způsobu dovozu, daň musí být uhrazena. Neexistuje žádná možnost obcházení na základě výběru typu celní deklarace.

| Deklarační režim | Uplatnitelnost cla 3 € |

| Deklarace H1 | Ano |

| Deklarace H6 | Ano |

| Deklarace H7 | Ano |

| Prodej přes IOSS | Ano |

Co je prodej na dálku dováženého zboží (VADBI)?

Pro každého prodejce je nezbytné dobře porozumět definici VADBI, aby věděl, zda se jeho operace týkají daně. Prodej na dálku dováženého zboží (VADBI) označuje jakoukoli transakci se zbožím odeslaným z území mimo Evropskou unii konečnému spotřebiteli usazenému v některém členském státě EU.

Právní definice tohoto pojmu je stanovena v článku 14, odstavci 4, bodě 2 směrnice o DPH 2006/112/ES3. Tato definice je široká: zahrnuje zboží odeslané nebo přepravované samotným dodavatelem nebo na jeho účet, včetně situací, kdy prodejce nepřímo zasahuje do organizace přepravy (například prostřednictvím e-commerce platformy, která usnadňuje logistiku).

Jaké jsou podmínky pro to, aby byl prodej kvalifikován jako VADBI?

Aby celní orgány klasifikovaly operaci jako VADBI a uplatnily tak clo 3 eur, musí být splněny čtyři kumulativní podmínky:

| Podmínka | Podrobnosti |

| Status prodejce | Musí být plátcem DPH. |

| Status kupujícího | Neplátce (soukromá osoba) v EU. |

| Umístění zboží | Zboží nacházející se mimo EU v okamžiku prodeje. |

| Odeslání | Přeprava řízená nebo organizovaná prodejcem. |

Důležité upřesnění doplňuje tato pravidla: pokud konečný zákazník organizuje přepravu svého zboží sám bez jakéhokoli přímého nebo nepřímého zásahu prodejce, operace není kvalifikována jako VADBI. Stejně tak, pokud k prodeji spotřebiteli dojde poté, co bylo zboží již propuštěno do volného oběhu v EU, paušální clo se neuplatňuje.

Co je protizneužití klauzule?

Evropská unie předvídala pokusy o obcházení této nové daně. Klauzule proti zneužití byla zavedena, aby umožnila celním orgánům čelit praktikám, které by se snažily vyhnout platbě 3 eur.

Mechanismus je jednoduchý: v případě složitých řetězců transakcí celní orgány analyzují celý proces od původu zboží až po konečné doručení. Cílem je přesně identifikovat, která transakce představuje VADBI. Pravidlo je jasné: klauzule brání jakémukoli umělému rozdělování zásilek nebo jakémukoli zakrývání povahy prodeje určeného k úniku daně. Celkově, bez ohledu na strukturu transakce, pokud splňuje kritéria VADBI, je daň 3 € splatná.

Jak se určuje vnitřní hodnota zboží na zásilku?

Pojem „vnitřní hodnota“ je ústřední pro uplatnění daně. Slouží jako měřítko k určení, zda je zásilka podrobena 3 eurům či nikoli. Definice uvedená v článku 1, odstavci 48 delegovaného nařízení (EU) 2015/24464 rozlišuje dva případy:

| Typ zboží | Metoda výpočtu |

| Komerční | Vnitřní hodnota odpovídá cena zboží prodaného při vývozu do Evropské unie. Pozor, náklady na dopravu a pojištění jsou z tohoto výpočtu vyloučeny, pokud nejsou zahrnuty v celkové ceně bez rozlišení na faktuře. Všechny ostatní daně a poplatky ověřitelné celními orgány musí být rovněž zahrnuty. |

| Nekomerční | Vnitřní hodnota je definována jako cena, která by byla zaplacena, kdyby bylo toto zboží prodáno při vývozu do Evropské unie. |

Tato přísnost výpočtu je zásadní pro zajištění jednotného uplatňování stropu 150 € všemi členskými státy.

Jak se uplatňuje paušální clo?

Zásadním aspektem této reformy je, že 3 eura se nepočítají „za zásilku“, ale „za řádek zboží“. Jedná se o změnu paradigmatu, která nutí prodejce k extrémní přesnosti v celní deklaraci.

Clo se uplatňuje jednou pro každý řádek zboží sdílející stejnou celní nomenklaturu a v případě deklarací H1 stejný původ. Nezáleží na počtu položek v řádku, clo 3 € se uplatňuje na celý tento řádek.

Rozdíly mezi deklaracemi jsou významné:

- H1: Vyžaduje 10místný kód TARIC, zemi původu a množství položek.

- H6 a H7: Používají HS kód na 6 míst (kód NC na 8 míst pro H6). Původ není vyžadován a množství není vždy k dispozici.

| Typ deklarace | Požadavek na nomenklaturu | Požadavek na původ |

| H7 | HS kód 6 míst | Ne |

| H6 | Kód NC 8 míst | Ne |

| H1 | Kód TARIC 10 míst | Ano |

Důležitý bod pozornosti se týká deklarace H1: je přísně omezena na jediného příjemce. V případě sdružených zásilek je nutné provést deklaraci pro každou zásilku zvlášť. Sdružená deklarace pro více různých konečných spotřebitelů je v tomto rámci zakázána.

Je paušální clo 3 € zahrnuto do základu DPH při dovozu?

Daňové zacházení s těmito 3 eury závisí přímo na režimu zvoleném prodejcem.

- Pokud není použit režim IOSS: Paušální clo 3 € musí být zahrnuto do základu pro výpočet DPH při dovozu. DPH se tedy počítá ze rozšířeného základu zahrnujícího tuto novou daň.

- Pokud je použit režim IOSS: Situace je odlišná. DPH je deklarována a uhrazena v okamžiku prodeje prostřednictvím jednotného kontaktního místa IOSS. V důsledku toho není DPH při dovozu splatná při vstupu a clo 3 eur není zahrnuto do základu DPH.

Je také důležité poznamenat, že toto clo 3 eur nepodléhá žádnému vrácení, a to ani v případě vrácení zboží nebo zrušení transakce po dovozu.

Kdo je plátcem paušálního cla 3 €?

Otázka plátce je řešena hierarchií definovanou způsobem deklarace. Celní deklarant je vždy hlavním plátcem cla 3 eur.

- V režimu IOSS: Deklarantem je držitel čísla IOSS nebo jeho nepřímý celní zástupce.

- V zjednodušeném poštovním režimu: Plátcem je poštovní operátor nebo jeho zástupce.

- V ostatních situacích: Odpovědný je nepřímý celní zástupce.

- Výchozí případ: Při absenci zástupce se plátcem stává jakákoli osoba schopná poskytnout informace a předložit zboží.

Konečný spotřebitel je plátcem pouze v extrémně omezených případech, zejména když dotyčný členský stát povoluje zjednodušenou online deklaraci přímo pro fyzické osoby.

Jaké jsou důsledky pro e-obchodníky?

Pro aktéry B2C e-commerce tyto nové pravidla vyžadují okamžitou adaptaci. Zvýšení nákladů u produktů nízké hodnoty, byť paušální, je významné pro položky s nízkou marží. Vyžaduje úplnou revizi cenových strategií, expediční logistiky a provozních modelů.

Body pozornosti jsou četné:

- Celní klasifikace a původ: Přesnost produktových katalogů se stala hlavním nástrojem řízení nákladů. Chyba v tarifním kódu může vést k nesprávné platbě nebo zadržení na celnici.

- Optimalizace dovozního režimu: Volba mezi H1 nebo H7 musí být důkladně zvážena podle objemu a povahy produktů, protože určuje deklarační povinnosti a související náklady.

Tváří v tvář těmto změnám je doprovod expertů často klíčem k minimalizaci dopadů na marže a zajištění dokonalé shody s evropskými předpisy. Nenechte, aby tyto nové celní předpisy oslabily vaši konkurenceschopnost. Celní expertiza se dnes stává strategickou výhodou pro každého prodejce, který chce udržet své prodeje na evropském trhu.

Zajistěte shodu vašich dovozů v rámci této nové regulace

ASD Group doprovází podniky při optimalizaci jejich toků a zvládnutí nových celních omezení.