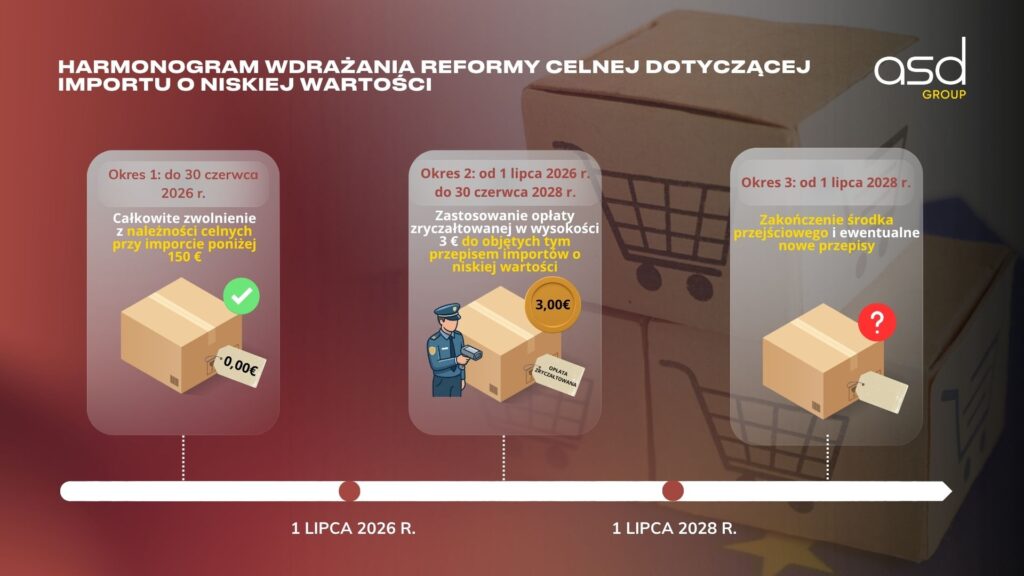

Międzynarodowy handel elektroniczny od 1 lipca 2026 r. przechodzi znaczącą transformację. Wejście w życie rozporządzenia (UE) 2026/38211 wprowadza nową zasadę podatkową: nałożenie ryczałtowej opłaty celnej w wysokości 3 euro na import towarów o niskiej wartości2. Środek ten, który będzie obowiązywał do lipca 2028 r., głęboko zmienia obowiązki sprzedawców internetowych działających poza Unią Europejską.

Jak ta reforma się układa i w jaki sposób firmy powinny dostosować swoją logistykę i zgodność celną? Szczegółowa analiza.

Nowa ryczałtowa opłata celna w wysokości 3 € od 1 lipca 2026 r.

Od 1 lipca 2026 r. zasady importu towarów o niskiej wartości ulegają ostatecznej zmianie na terenie Unii Europejskiej. Głównym elementem tego nowego uregulowania jest wprowadzenie ryczałtowej opłaty celnej w wysokości 3 euro. Opłata ta dotyczy wszystkich towarów, których wartość wewnętrzna jest niższa lub równa 150 euro w momencie wejścia na obszar celny Unii.

Ważne jest, aby zauważyć, że przepis ten, przewidziany w rozporządzeniu (UE) 2026/3821, kończy długi okres zwolnienia celnego, z którego tradycyjnie korzystały paczki o niskiej wartości. Zniesienie tego zwolnienia podatkowego stanowi oś nowej ery dla międzynarodowego e-commerce. Dla firm oznacza to, że każda przesyłka, niezależnie od jej rozmiaru (o ile mieści się w limicie 150 euro), jest obecnie obciążona tym kosztem ryczałtowym, co zmienia strukturę kosztów produktów sprzedawanych na odległość.

Dlaczego UE znosi zwolnienie z opłat celnych dla paczek poniżej 150 €?

Zniesienie zwolnienia z opłat celnych dla produktów poniżej 150 € nie jest środkiem izolowanym. Wpisuje się w znacznie szerszy projekt: reformę unijnego kodeksu celnego. Komisja Europejska zidentyfikowała kilka luk w poprzednim systemie, co uzasadnia tę interwencję regulacyjną.

Główne cele są cztery:

| Cel | Uzasadnienie |

| Modernizacja | Dostosowanie procedur do eksplozji globalnego e-commerce. |

| Bezpieczeństwo | Zapewnienie, że importowane produkty spełniają normy UE. |

| Sprawiedliwość | Zmniejszenie nieuczciwej przewagi konkurencyjnej sprzedawców trzecich. |

| Kontrola | Lepsze uregulowanie masowego przepływu importów bezpośrednich. |

Komisja Europejska zauważyła, że w poprzednim modelu znacząca część towarów importowanych za pośrednictwem platform sprzedażowych online nie spełniała europejskich wymagań bezpieczeństwa. Nakładając tę opłatę celną, UE wzmacnia kontrole na granicach, jednocześnie ograniczając zakłócenia konkurencji, które szkodziły podmiotom gospodarczym prowadzącym działalność w europejskiej przestrzeni.

Dlaczego wprowadza się ten środek?

Liczby mówią same za siebie. W 2025 r. statystyki Komisji Europejskiej ujawniły, że prawie 5,9 miliarda artykułów o niskiej wartości zostało wysłanych z krajów trzecich do europejskich konsumentów bez uiszczenia opłat celnych. Ta masowa wielkość pokazuje, jak bardzo stary system stał się nieodpowiedni do masowego przepływu nowoczesnego e-commerce.

Dla wielu zagranicznych sprzedawców ten framework regulacyjny pozwalał oferować niezwykle niskie, bardzo konkurencyjne ceny sprzedaży, ponieważ te produkty nie były poddane tej samej presji podatkowej i regulacyjnej co towary produkowane lub dystrybuowane przez europejskie przedsiębiorstwa. Te ostatnie, podlegające surowym obowiązkom podatkowym, społecznym i środowiskowym, znajdowały się w sytuacji niekorzystnej konkurencyjnie.

Wprowadzając tę ryczałtową opłatę celną w wysokości 3 €, Unia Europejska działa zatem pragmatycznie. Celem jest przywrócenie bardziej zrównoważonych warunków konkurencji. Ta opłata nie stanowi jedynie źródła dochodów dla budżetu celnego, jest przede wszystkim narzędziem regulacji mającym na celu zapewnienie, że każdy podmiot, niezależnie od kraju pochodzenia, uczestniczy w wysiłku zgodności i bezpieczeństwa regulującym jednolity rynek europejski.

W jakich przypadkach stosuje się ryczałtową opłatę celną w wysokości 3 €?

Precyzja jest wskazana dla firm e-commerce. Zgodnie z notami wyjaśniającymi opublikowanymi 2 czerwca 2026 r. przez Komisję Europejską, ta opłata w wysokości 3 € dotyczy w szczególności sprzedaży na odległość towarów importowanych (VADBI), których wartość wewnętrzna nie przekracza limitu 150 euro.

Zastosowanie tej opłaty jest poprzeczne. Jest należna w następujących sytuacjach:

- Gdy sprzedawca lub platforma korzysta z reżimu IOSS (Import One-Stop Shop) do deklarowania sprzedaży na odległość.

- Gdy towary są przesyłane za pośrednictwem wysyłek pocztowych, niezależnie od tego, czy podlegają specjalnym reżimom, czy klasycznemu reżimowi VAT przy imporcie.

Kluczowy punkt do zapamiętania: zastosowanie opłaty w wysokości 3 € jest niezależne od procedury deklaracji celnej. Niezależnie od tego, czy importer korzysta z deklaracji H1, deklaracji H6 czy deklaracji H7, opłata ryczałtowa pozostaje należna. Gdy tylko spełnione są warunki wartości i sposobu importu, opłata musi zostać uiszczona. Nie istnieje żadna droga obejścia oparta na wyborze typu deklaracji celnej.

| Reżim deklaracyjny | Zastosowanie opłaty 3 € |

| Deklaracja H1 | Tak |

| Deklaracja H6 | Tak |

| Deklaracja H7 | Tak |

| Sprzedaż poprzez IOSS | Tak |

Co to jest sprzedaż na odległość towarów importowanych (VADBI)?

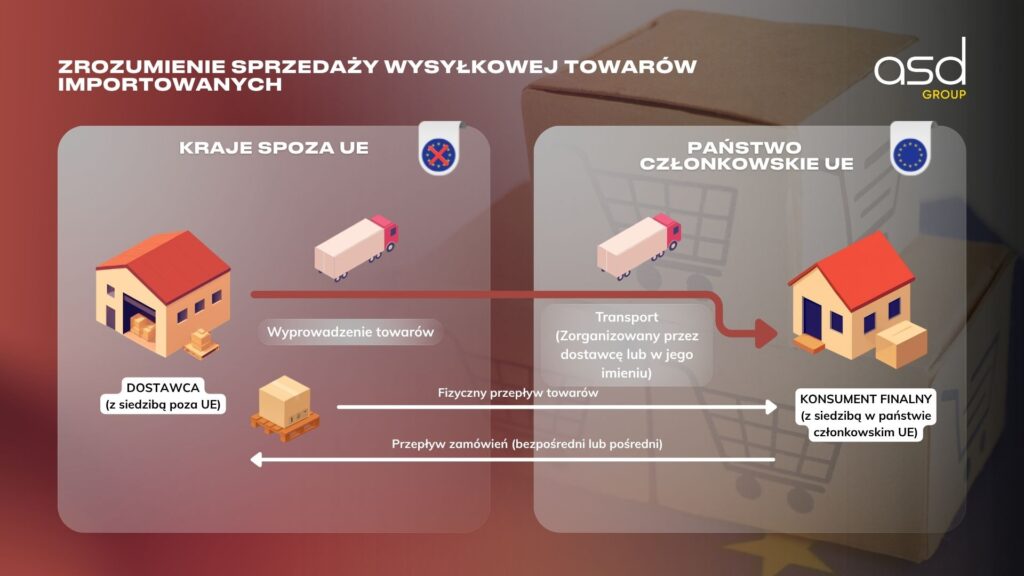

Dla każdego sprzedawcy niezbędne jest dokładne zrozumienie definicji VADBI, aby wiedzieć, czy jego operacje podlegają opłacie. Sprzedaż na odległość towarów importowanych (VADBI) oznacza każdą transakcję towarów wysyłanych z terytorium położonego poza Unią Europejską do ostatecznego konsumenta mającego siedzibę w państwie członkowskim UE.

Prawna definicja tego pojęcia została ustalona w art. 14 ust. 4 pkt 2 dyrektywy VAT 2006/112/WE3. Definicja ta jest szeroka: obejmuje towary wysyłane lub transportowane przez samego dostawcę lub w jego imieniu, w tym w sytuacjach, w których sprzedawca pośrednio uczestniczy w organizacji transportu (na przykład za pośrednictwem platformy e-commerce ułatwiającej logistykę).

Jakie są warunki, aby sprzedaż została zakwalifikowana jako VADBI?

Aby organy celne zakwalifikowały operację jako VADBI i zastosowały opłatę celną w wysokości 3 euro, muszą być spełnione cztery kumulatywne warunki:

| Warunek | Szczegóły |

| Status sprzedawcy | Musi być podatnikiem VAT. |

| Status nabywcy | Osoba niebędąca podatnikiem (osoba prywatna) w UE. |

| Lokalizacja towarów | Towary znajdujące się poza UE w momencie sprzedaży. |

| Wysyłka | Transport zarządzany lub organizowany przez sprzedawcę. |

Ważne uzupełnienie tych zasad: jeśli ostateczny klient sam organizuje transport swoich towarów bez jakiejkolwiek interwencji, bezpośredniej lub pośredniej, sprzedawcy, wówczas operacja nie jest kwalifikowana jako VADBI. Podobnie, jeśli sprzedaż do konsumenta następuje po tym, jak towary zostały już dopuszczone do konsumpcji na terenie UE, ryczałtowa opłata celna nie ma zastosowania.

Co to jest klauzula przeciw nadużyciom?

Unia Europejska przewidziała próby obejścia tej nowej opłaty. Klauzula przeciw nadużyciom została wprowadzona, aby umożliwić organom celnym przeciwdziałanie praktykom, które próbowałyby uniknąć zapłaty 3 euro.

Mechanizm jest prosty: w przypadku łańcucha złożonych transakcji służby celne analizują cały proces, od pochodzenia towaru do ostatecznej dostawy. Celem jest dokładne zidentyfikowanie, która transakcja stanowi VADBI. Zasada jest jasna: klauzula uniemożliwia jakiekolwiek sztuczne dzielenie przesyłek lub ukrywanie charakteru sprzedaży mającej na celu uniknięcie opodatkowania. Podsumowując, niezależnie od struktury transakcji, jeśli spełnia ona kryteria VADBI, opłata 3 € jest należna.

Jak określa się wartość wewnętrzną towarów w jednej przesyłce?

Pojęcie „wartości wewnętrznej” jest centralne dla zastosowania opłaty. Służy jako miara do określenia, czy paczka podlega opłacie 3 euro, czy nie. Definicja, podana w art. 1 ust. 48 rozporządzenia delegowanego (UE) 2015/24464, rozróżnia dwa przypadki:

| Rodzaj towaru | Metoda obliczania |

| Handlowa | Wartość wewnętrzna odpowiada cenom towarów sprzedanych na eksport do Unii Europejskiej. Uwaga, koszty transportu i ubezpieczenia są wyłączone z tego obliczenia, chyba że są zawarte w cenie całkowitej bez wyodrębnienia na fakturze. Wszystkie inne podatki i opłaty weryfikowalne przez organy celne muszą również zostać uwzględnione. |

| Niehandlowa | Wartość wewnętrzna jest definiowana jako cena, która zostałaby zapłacona, gdyby te towary zostały sprzedane na eksport do Unii Europejskiej. |

Ta rygorystyczność obliczeń jest niezbędna, aby zagwarantować jednolite stosowanie limitu 150 € przez wszystkie państwa członkowskie.

Jak stosuje się ryczałtową opłatę celną?

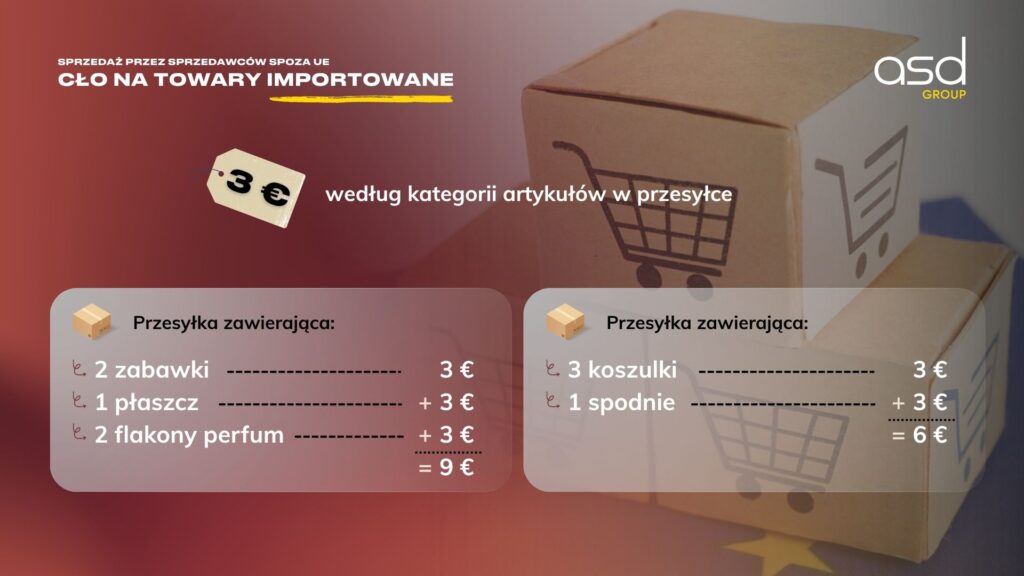

Fundamentalnym aspektem tej reformy jest to, że 3 euro nie jest obliczane „za paczkę”, lecz „za linię towarową”. Jest to zmiana paradygmatu, która zobowiązuje sprzedawców do niezwykle precyzyjnego deklarowania w procedurze celnej.

Opłata stosuje się raz dla każdej linii towarowej mającej tę samą nomenklaturę celną i, w przypadku deklaracji H1, to samo pochodzenie. Niezależnie od liczby artykułów w linii, opłata 3 € jest stosowana do całej tej linii.

Różnice między deklaracjami są znaczące:

- H1: Wymaga 10-cyfrowego kodu TARIC, kraju pochodzenia i ilości artykułów.

- H6 i H7: Używają kodu HS 6-cyfrowego (kod NC 8-cyfrowy dla H6). Pochodzenie nie jest wymagane, a ilość nie zawsze jest dostępna.

| Typ deklaracji | Wymóg nomenklatury | Wymóg pochodzenia |

| H7 | HS CODE 6 cyfr | Nie |

| H6 | Kod NC 8 cyfr | Nie |

| H1 | Kod TARIC 10 cyfr | Tak |

Kluczowy punkt uwagi dotyczy deklaracji H1: jest ona ściśle ograniczona do jednego odbiorcy. W przypadku przesyłek grupowych konieczne jest dokonanie deklaracji dla każdej przesyłki. Deklaracja grupowa dla kilku różnych ostatecznych konsumentów jest zabroniona w tym zakresie.

Czy ryczałtowa opłata celna w wysokości 3 € jest wliczona do podstawy opodatkowania VAT przy imporcie?

Opodatkowanie tych 3 euro zależy bezpośrednio od reżimu wybranego przez sprzedawcę.

- Jeśli nie jest stosowany reżim IOSS: Ryczałtowa opłata celna w wysokości 3 € musi być wliczona do podstawy opodatkowania służącej do obliczenia VAT przy imporcie. VAT jest więc obliczany na poszerzonej podstawie obejmującej tę nową opłatę.

- Jeśli stosowany jest reżim IOSS: Sytuacja jest inna. VAT jest deklarowany i uiszczany w momencie sprzedaży za pośrednictwem jednolitego okienka IOSS. W konsekwencji VAT przy imporcie nie jest należny przy wjeździe, a opłata celna 3 euro nie jest wliczana do podstawy opodatkowania VAT.

Ważne jest również zauważenie, że ta opłata 3 euro nie podlega żadnemu zwrotowi, nawet w przypadku zwrotu towarów lub anulowania transakcji po imporcie.

Kto jest płatnikiem ryczałtowej opłaty celnej w wysokości 3 €?

Pytanie o płatnika jest rozstrzygane przez hierarchię zdefiniowaną przez sposób deklaracji. Zgłaszający celny jest zawsze głównym płatnikiem opłaty 3 euro.

- W ramach reżimu IOSS: Zgłaszającym jest posiadacz numeru IOSS lub jego pośredni przedstawiciel celny.

- W ramach uproszczonego reżimu pocztowego: Płatnikiem jest operator pocztowy lub jego przedstawiciel.

- W innych sytuacjach: Odpowiedzialny jest pośredni przedstawiciel celny.

- Przypadek domyślny: W przypadku braku przedstawiciela, każdą osobę zdolną do dostarczenia informacji i przedstawienia towarów staje się płatnikiem.

Ostateczny konsument z kolei jest płatnikiem tylko w niezwykle ograniczonych przypadkach, w szczególności gdy dane państwo członkowskie zezwala na uproszczoną deklarację online bezpośrednio dla osób prywatnych.

Jakie są konsekwencje dla sprzedawców e-commerce?

Dla podmiotów e-commerce B2C nowe zasady wymagają natychmiastowego dostosowania. Wzrost kosztów na produktach o niskiej wartości, choć ryczałtowy, jest znaczący dla artykułów o niskiej marży. Wymaga to pełnego przeglądu strategii cenowych, logistyki wysyłkowej i modeli operacyjnych.

Punkty wymagające uwagi są liczne:

- Klasyfikacja celna i pochodzenie: Precyzja katalogów produktów stała się głównym dźwignią zarządzania kosztami. Błąd w kodzie taryfowym może spowodować błędną płatność lub zatrzymanie w urzędzie celnym.

- Optymalizacja reżimu importu: Wybór między H1 a H7 musi być starannie przemyślany w zależności od wolumenu i charakteru produktów, ponieważ określa on obowiązki deklaracyjne i powiązane koszty.

W obliczu tych zmian wsparcie ekspertów jest często kluczem do minimalizacji wpływu na marże i zapewnienia pełnej zgodności z europejskimi przepisami. Nie pozwólcie, aby nowe zasady celne osłabiły Państwa konkurencyjność. Ekspertyza celna staje się dziś strategicznym atutem dla każdego sprzedawcy pragnącego utrwalić swoje sprzedaż na rynku europejskim.

Zapewnijcie zgodność swoich importów w ramach tego nowego uregulowania

ASD Group towarzyszy przedsiębiorstwom w optymalizacji ich przepływów i opanowaniu nowych ograniczeń celnych.

Noémie Almot

Community Manager i Redaktorka

Noémie jest specjalistką ds. tworzenia treści w ASD Group. Tworzy i zarządza artykułami na blogu oraz aktualnościami na naszych stronach internetowych, koncentrując się na VAT, podatkach międzynarodowych, operacjach celnych, przepisach społecznych i handlu międzynarodowym. Dzięki jasnemu i edukacyjnemu stylowi pisania sprawia, że skomplikowane i techniczne zagadnienia są łatwe do zrozumienia i istotne dla firm.