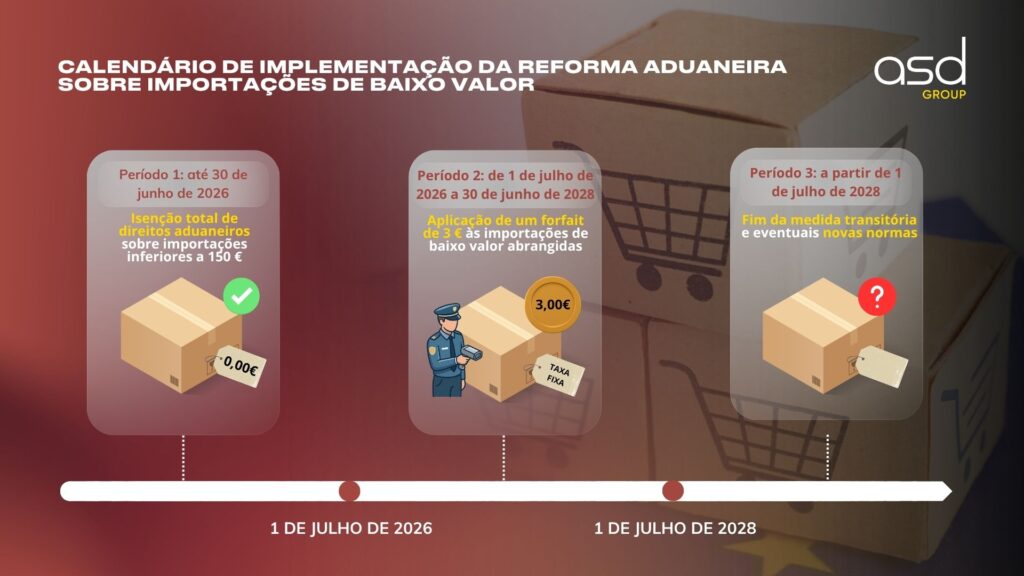

O comércio eletrónico internacional conhece, desde 1 de julho de 2026, uma transformação major. A entrada em vigor do Regulamento (UE) 2026/38211 institui uma nova regra fiscal: a aplicação de um direito aduaneiro fixo de 3 euros sobre as importações de baixo valor2. Esta medida, que se estenderá até julho de 2028, altera profundamente as obrigações dos vendedores online que operam fora da União Europeia.

Como se articula esta reforma e como devem as empresas adaptar a sua logística e a sua conformidade aduaneira? Análise detalhada.

Um novo direito aduaneiro de 3 € a partir de 1 de julho de 2026

A partir de 1 de julho de 2026, as modalidades de importação de mercadorias de baixo valor são definitivamente alteradas no seio da União Europeia. A medida principal desta nova regulamentação é a instauração de um direito aduaneiro fixo de 3 euros. Este direito aplica-se a toda a mercadoria cuja valor intrínseco seja inferior ou igual a 150 euros no momento da sua entrada no território aduaneiro da União.

É crucial notar que esta disposição, prevista pelo Regulamento (UE) 2026/3821, põe fim a um longo período de isenção aduaneira de que beneficiavam tradicionalmente os volumes de baixo valor. Esta supressão da isenção fiscal é o pivô de uma nova era para o e-commerce internacional. Para as empresas, isto significa que cada envio, independentemente do seu tamanho (desde que respeite o limite de 150 euros), fica agora onerado com este custo fixo, alterando assim a estrutura de custos dos produtos vendidos à distância.

Porque suprime a UE a isenção dos volumes inferiores a 150 €?

A supressão da isenção de direitos aduaneiros para os produtos inferiores a 150 € não é uma medida isolada. Insere-se num projeto muito mais vasto: a reforma do Código Aduaneiro da União Europeia. A Comissão Europeia identificou várias falhas no sistema anterior, justificando esta intervenção regulamentar.

Os objetivos principais são quatro:

| Objetivo | Justificação |

| Modernização | Adaptar os procedimentos à explosão do e-commerce mundial. |

| Segurança | Garantir que os produtos importados respeitem as normas da UE. |

| Equidade | Reduzir a vantagem concorrencial desleal dos vendedores terceiros. |

| Controlo | Enquadrar melhor o fluxo massivo das importações diretas. |

A Comissão Europeia observou que, no modelo anterior, uma parte significativa das mercadorias importadas através das plataformas de venda online não respeitava os requisitos europeus de segurança. Ao impor este direito aduaneiro, a UE reforça os controlos nas fronteiras ao mesmo tempo que limita as distorções de concorrência que penalizavam os agentes económicos estabelecidos no espaço europeu.

Porque é que esta medida é implementada?

Os números falam por si. Em 2025, as estatísticas da Comissão Europeia revelaram que cerca de 5,9 mil milhões de artigos de baixo valor foram expedidos de países terceiros para consumidores europeus sem serem sujeitos a direitos aduaneiros. Este volume massivo demonstra até que ponto o sistema anterior se tinha tornado inadequado ao fluxo massivo do e-commerce moderno.

Para muitos vendedores estrangeiros, este quadro regulamentar permitia propor preços de venda extremamente baixos, muito competitivos, porque estes produtos não estavam sujeitos à mesma pressão fiscal e regulamentar que os bens produzidos ou distribuídos por empresas europeias. Estas últimas, sujeitas a obrigações fiscais, sociais e ambientais rigorosas, encontravam-se numa situação de desvantagem concorrencial.

Ao instituir este direito aduaneiro fixo de 3 €, a União Europeia age de forma pragmática. A ideia é restabelecer condições de concorrência mais equilibradas. Esta taxa não representa apenas uma fonte de receitas para o orçamento aduaneiro, é sobretudo uma ferramenta de regulação destinada a garantir que cada agente, independentemente do seu país de origem, participe no esforço de conformidade e segurança que rege o mercado único europeu.

Em que casos se aplica o direito aduaneiro fixo de 3 €?

A precisão é essencial para as empresas de e-commerce. De acordo com as notas explicativas publicadas a 2 de junho de 2026 pela Comissão Europeia, este direito de 3 € diz respeito especificamente às vendas à distância de bens importados (VADBI) cuja valor intrínseco não ultrapassa o limite de 150 euros.

A aplicação desta taxa é transversal. É devida nas seguintes situações:

- Quando o vendedor ou a plataforma utiliza o regime IOSS (Import One-Stop Shop) para declarar as suas vendas à distância.

- Quando as mercadorias transitam por envios postais, quer estejam abrangidas pelos regimes especiais, quer pelo regime clássico do IVA na importação.

Um ponto essencial a reter: a aplicação do direito de 3 € é independente do procedimento de declaração aduaneira. Quer o importador utilize uma declaração H1, uma declaração H6 ou uma declaração H7, o direito fixo continua exigível. Assim que as condições de valor e de modo de importação estiverem preenchidas, a taxa deve ser paga. Não existe qualquer via de contorno baseada na escolha do tipo de declaração aduaneira.

| Regime declarativo | Aplicabilidade do direito de 3 € |

| Declaração H1 | Sim |

| Declaração H6 | Sim |

| Declaração H7 | Sim |

| Vendas via IOSS | Sim |

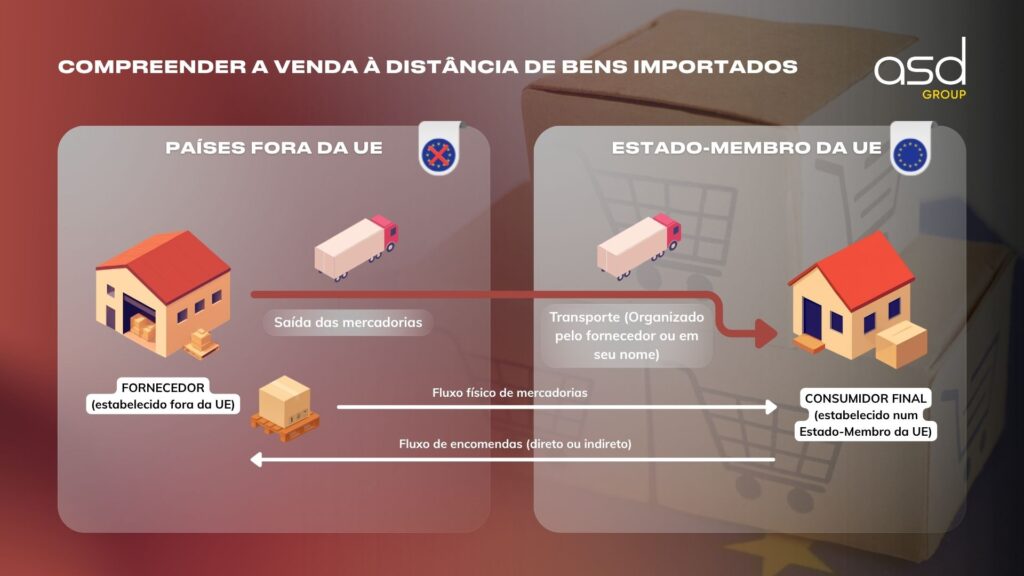

O que é uma venda à distância de bens importados (VADBI)?

É indispensável que todo o vendedor compreenda bem a definição de uma VADBI para saber se as suas operações estão abrangidas pela taxa. Uma venda à distância de bens importados (VADBI) designa toda a transação de mercadorias expedidas de um território situado fora da União Europeia para um consumidor final estabelecido num Estado-membro da UE.

A definição jurídica desta noção é estabelecida pelo artigo 14.º, n.º 4, alínea 2, da Diretiva IVA 2006/112/CE3. Esta definição é ampla: abrange os bens expedidos ou transportados pelo próprio fornecedor, ou por sua conta, inclusive nas situações em que o vendedor intervém indiretamente na organização do transporte (por exemplo, através de uma plataforma de e-commerce que facilita a logística).

Quais são as condições para que uma venda seja qualificada como VADBI?

Para que as autoridades aduaneiras classifiquem uma operação como VADBI e apliquem assim o direito aduaneiro de 3 euros, quatro condições cumulativas devem estar reunidas:

| Condição | Detalhes |

| Estatuto do vendedor | Deve ser um sujeito passivo de IVA. |

| Estatuto do comprador | Pessoa não sujeita a IVA (particular) na UE. |

| Localização dos bens | Bens situados fora da UE no momento da venda. |

| Expedição | Transporte gerido ou organizado pelo vendedor. |

Uma precisão importante completa estas regras: se um cliente final organizar ele próprio o transporte das suas mercadorias sem qualquer intervenção, direta ou indireta, do vendedor, então a operação não é qualificada como VADBI. Do mesmo modo, se a venda ao consumidor ocorrer após as mercadorias já terem sido colocadas em consumo no seio da UE, o direito aduaneiro fixo não é aplicável.

O que é a cláusula antiabuso?

A União Europeia antecipou as tentativas de contorno desta nova taxa. A cláusula antiabuso foi introduzida para permitir às autoridades aduaneiras contrariar as práticas que procurassem evitar o pagamento dos 3 euros.

O mecanismo é simples: em caso de cadeia de transações complexas, as alfândegas analisam a totalidade do processo, desde a origem da mercadoria até à entrega final. O objetivo é identificar precisamente qual a transação que constitui a VADBI. A regra é clara: a cláusula impede qualquer fracionamento artificial dos envios ou qualquer ocultação da natureza de uma venda destinada a escapar à fiscalidade. Em suma, independentemente da estrutura da transação, se esta corresponder aos critérios da VADBI, a taxa de 3 € é devida.

Como é determinada o valor intrínseco das mercadorias por envio?

A noção de «valor intrínseco» é central para a aplicação da taxa. Serve de padrão de medição para saber se um volume está sujeito aos 3 euros ou não. A definição, dada pelo artigo 1.º, n.º 48, do Regulamento Delegado (UE) 2015/24464, distingue dois casos:

| Tipo de mercadoria | Método de cálculo |

| Comercial | O valor intrínseco corresponde ao preço dos bens vendidos à exportação para a União Europeia. Atenção, os custos de transporte e seguro estão excluídos deste cálculo, a menos que estejam incluídos no preço total sem serem distinguidos na fatura. Todas as outras taxas e encargos verificáveis pelas autoridades aduaneiras devem igualmente ser incluídas. |

| Não comercial | O valor intrínseco é definido como o preço que teria sido pago se estes bens tivessem sido vendidos à exportação para a União Europeia. |

Este rigor de cálculo é essencial para garantir que o limite de 150 € seja aplicado de forma uniforme por todos os Estados-membros.

Como se aplica o direito aduaneiro fixo?

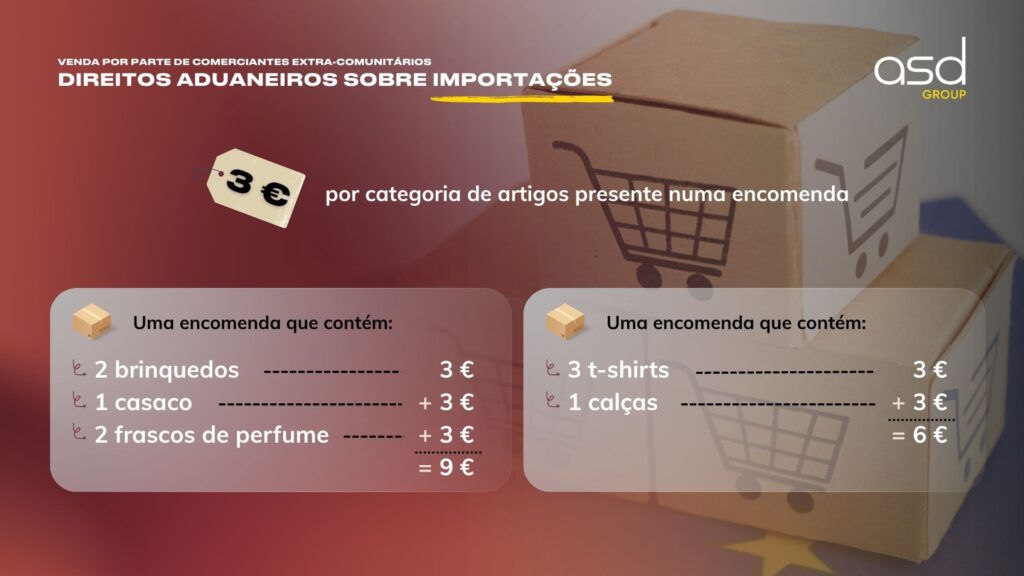

Um aspeto fundamental desta reforma é que os 3 euros não são calculados «por volume», mas «por linha de artigo». Trata-se de uma mudança de paradigma que obriga os vendedores a serem extremamente precisos na sua declaração aduaneira.

O direito aplica-se uma vez por cada linha de artigo que partilhe a mesma nomenclatura aduaneira e, no caso das declarações H1, a mesma origem. Independentemente do número de artigos presentes na linha, o direito de 3 € é aplicado ao conjunto desta linha.

As diferenças entre as declarações são notáveis:

- H1: Requer o código TARIC com 10 dígitos, o país de origem e a quantidade de artigos.

- H6 e H7: Utilizam o HS CODE com 6 dígitos (código NC com 8 dígitos para o H6). A origem não é exigida e a quantidade nem sempre está disponível.

| Tipo de declaração | Exigência de nomenclatura | Exigência de origem |

| H7 | HS CODE 6 dígitos | Não |

| H6 | Código NC 8 dígitos | Não |

| H1 | Código TARIC 10 dígitos | Sim |

Um ponto de atenção major diz respeito à declaração H1: está estritamente limitada a um único destinatário. Em caso de envios agrupados, é imperativo efetuar uma declaração por envio. Uma declaração agrupada para vários consumidores finais diferentes é proibida neste âmbito.

O direito aduaneiro fixo de 3 € está incluído na base tributável do IVA na importação?

O tratamento fiscal destes 3 euros depende diretamente do regime escolhido pelo vendedor.

- Se o regime IOSS não for utilizado: O direito aduaneiro fixo de 3 € deve ser incluído na base tributável utilizada para o cálculo do IVA na importação. O IVA é, portanto, calculado sobre uma base alargada que inclui esta nova taxa.

- Se o regime IOSS for utilizado: A situação é diferente. O IVA é declarado e liquidado no momento da venda através do balcão único IOSS. Por conseguinte, o IVA na importação não é devido na entrada, e o direito aduaneiro de 3 euros não é incluído na base tributável do IVA.

É também importante notar que este direito de 3 euros não é objeto de qualquer reembolso, mesmo em caso de devolução das mercadorias ou de anulação da transação após a importação.

Quem é o devedor do direito aduaneiro fixo de 3 €?

A questão do devedor é resolvida por uma hierarquia definida pelo modo de declaração. O declarante aduaneiro é sempre o devedor principal do direito de 3 euros.

- No regime IOSS: O declarante é o titular do número IOSS ou o seu representante aduaneiro indireto.

- No regime simplificado postal: É o operador postal ou o seu representante que é devedor.

- Nas outras situações: O representante aduaneiro indireto é responsável.

- Caso por defeito: Na ausência de representante, qualquer pessoa capaz de fornecer as informações e de apresentar as mercadorias torna-se devedor.

O consumidor final, por seu lado, só é devedor em casos extremamente limitados, nomeadamente quando o Estado-membro em causa autoriza uma declaração simplificada online diretamente para particulares.

Quais são as consequências para os vendedores de e-commerce?

Para os intervenientes no e-commerce B2C, estas novas regras impõem uma adaptação imediata. O aumento dos custos sobre os produtos de baixo valor, embora fixo, é significativo para os artigos com margem reduzida. Exige uma revisão completa das estratégias de preços, da logística de expedição e dos modelos operacionais.

Os pontos de atenção são numerosos:

- Classificação aduaneira e origem: A precisão dos catálogos de produtos tornou-se o principal instrumento de gestão de custos. Um erro de código tarifário pode originar um pagamento incorreto ou uma retenção aduaneira.

- Otimização do regime de importação: A escolha entre H1 ou H7 deve ser cuidadosamente ponderada em função do volume e da natureza dos produtos, uma vez que dita as obrigações declarativas e os custos associados.

Face a estas alterações, o acompanhamento por especialistas é muitas vezes a chave para minimizar os impactos nas margens e garantir uma conformidade perfeita com a regulamentação europeia. Não deixe que estas novas regras aduaneiras enfraqueçam a sua competitividade. A especialização aduaneira torna-se hoje um ativo estratégico para todo o vendedor que deseje perpetuar as suas vendas no mercado europeu.

Garanta a conformidade das suas importações no âmbito desta nova regulamentação

A ASD Group acompanha as empresas na otimização dos seus fluxos e no domínio das novas restrições aduaneiras.

Noémie Almot

Community Manager e Redatora

Noémie é redatora especializada na ASD Group. Cria e gere artigos de blog, assim como notícias nos nossos sites, com foco em IVA, impostos internacionais, operações aduaneiras, regulamentação laboral e comércio internacional. Com um estilo claro e pedagógico, transforma temas complexos e técnicos em conteúdos facilmente compreensíveis e relevantes para as empresas.