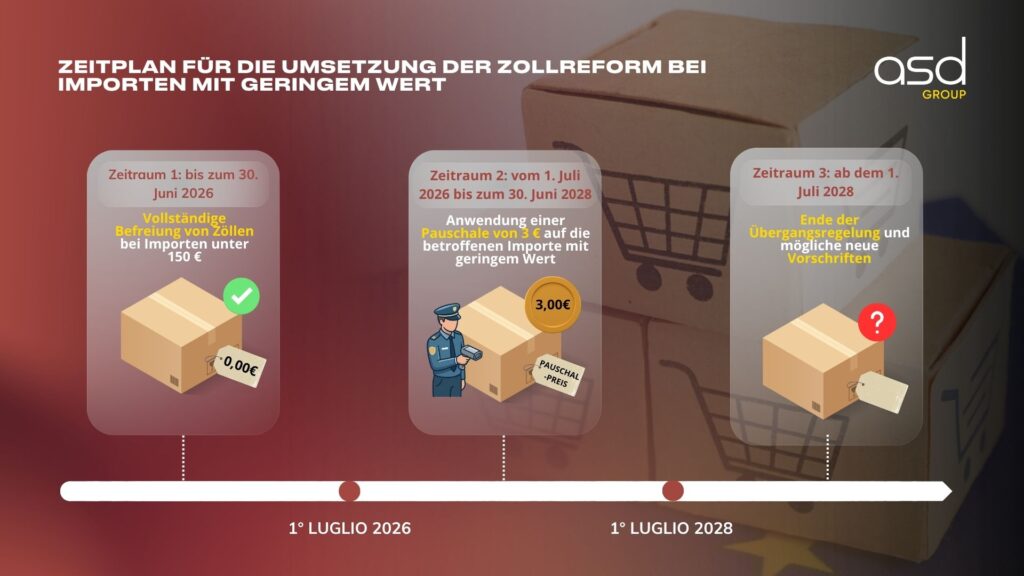

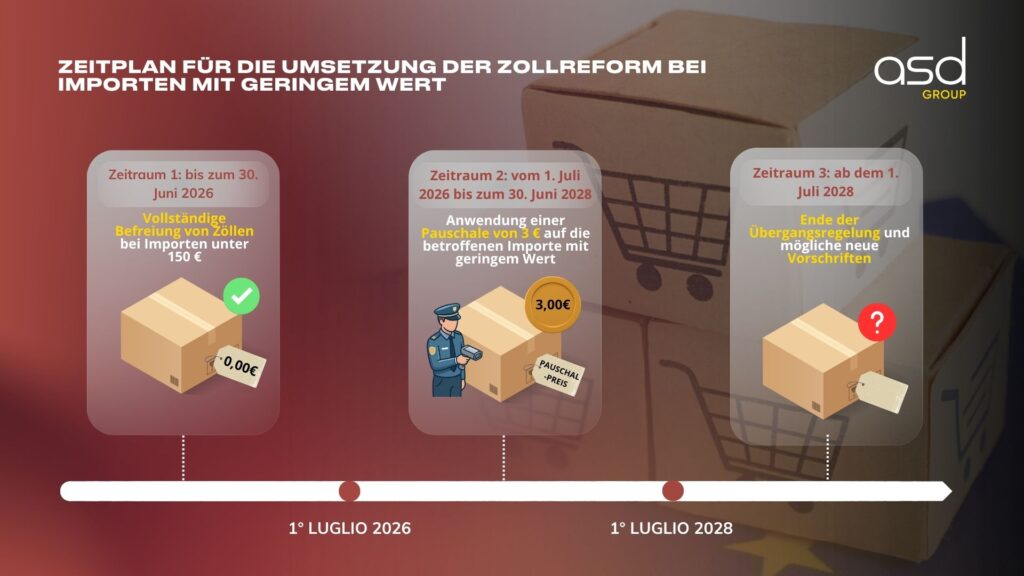

Der internationale E-Commerce erlebt seit dem 1. Juli 2026 eine grundlegende Transformation. Mit dem Inkrafttreten der Verordnung (EU) 2026/38211 wird eine neue steuerliche Regelung eingeführt: die Erhebung eines pauschalen Zolls von 3 Euro auf Importe von geringem Wert2. Diese Maßnahme, die bis Juli 2028 gilt, verändert die Pflichten der Online-Verkäufer, die außerhalb der Europäischen Union tätig sind, grundlegend.

Wie ist diese Reform strukturiert und wie müssen die Unternehmen ihre Logistik und Zollkonformität anpassen? Detaillierte Analyse.

Ein neuer pauschaler Zoll von 3 € ab dem 1. Juli 2026

Ab dem 1. Juli 2026 werden die Einfuhrbestimmungen für Waren von geringem Wert in der Europäischen Union endgültig geändert. Die Kernmaßnahme dieser neuen Regelung ist die Einführung eines pauschalen Zolls von 3 Euro. Dieser Zoll gilt für jede Ware, deren intrinsischer Wert bei der Einfuhr in das Zollgebiet der Union 150 Euro oder weniger beträgt.

Es ist wichtig zu beachten, dass diese Bestimmung gemäß der Verordnung (EU) 2026/3821 eine lange Phase der Zollbefreiung für Kleinpakete beendet. Die Abschaffung dieser Steuerbefreiung markiert den Beginn einer neuen Ära für den internationalen E-Commerce. Für die Unternehmen bedeutet dies, dass jeder Versand – unabhängig von seiner Größe (solange der Wert 150 Euro nicht überschreitet) – mit diesem Pauschalbetrag belastet wird und somit die Kostenstruktur der Fernverkaufsprodukte verändert.

Warum hebt die EU die Befreiung für Pakete unter 150 € auf?

Die Abschaffung der Zollbefreiung für Produkte unter 150 € ist keine isolierte Maßnahme. Sie ist Teil eines wesentlich umfassenderen Projekts: der Reform des Zollkodex der Europäischen Union. Die Europäische Kommission hat mehrere Schwachstellen im vorherigen System festgestellt, die diesen regulatorischen Eingriff rechtfertigen.

Die Hauptziele sind vier:

| Ziel | Begründung |

| Modernisierung | Die Verfahren an das explosive Wachstum des globalen E-Commerce anzupassen. |

| Sicherheit | Sicherzustellen, dass die importierten Produkte die EU-Normen einhalten. |

| Gerechtigkeit | Den unlauteren Wettbewerbsvorteil von Drittanbietern zu verringern. |

| Kontrolle | Den massiven Strom von Direkteinfuhren besser zu regulieren. |

Die Europäische Kommission hat festgestellt, dass im vorherigen Modell ein erheblicher Anteil der über Online-Plattformen importierten Waren die europäischen Sicherheitsanforderungen nicht erfüllte. Durch die Erhebung dieses Zolls stärkt die EU die Grenzkontrollen und begrenzt gleichzeitig Wettbewerbsverzerrungen, die etablierte europäische Wirtschaftsakteure benachteiligten.

Warum wird diese Maßnahme umgesetzt?

Die Zahlen sprechen für sich. Im Jahr 2025 haben die Statistiken der Europäischen Kommission gezeigt, dass fast 5,9 Milliarden Artikel von geringem Wert aus Drittländern an europäische Verbraucher versendet wurden, ohne Zollabgaben zu unterliegen. Dieses enorme Volumen zeigt, wie ungeeignet das alte System für die massiven Ströme des modernen E-Commerce geworden war.

Für viele ausländische Verkäufer ermöglichte dieser regulatorische Rahmen extrem niedrige und hochkompetitive Verkaufspreise, da diese Produkte nicht dem gleichen steuerlichen und regulatorischen Druck ausgesetzt waren wie Waren, die von europäischen Unternehmen produziert oder vertrieben werden. Letztere, die strengen steuerlichen, sozialen und ökologischen Pflichten unterliegen, befanden sich in einer Wettbewerbsnachteilssituation.

Durch die Einführung dieses pauschalen Zolls von 3 € handelt die Europäische Union pragmatisch. Das Ziel ist die Wiederherstellung ausgewogenerer Wettbewerbsbedingungen. Diese Steuer ist nicht nur eine Einnahmequelle für das Zollbudget, sondern vor allem ein Regulierungsinstrument, das sicherstellen soll, dass jeder Akteur – unabhängig von seinem Herkunftsland – zum Konformitäts- und Sicherheitsaufwand des europäischen Binnenmarktes beiträgt.

In welchen Fällen gilt der pauschale Zoll von 3 €?

Präzision ist für E-Commerce-Unternehmen entscheidend. Laut den von der Europäischen Kommission am 2. Juni 2026 veröffentlichten Erläuterungen betrifft dieser Zoll von 3 € speziell Fernverkäufe importierter Waren (VADBI), deren intrinsischer Wert den Schwellenwert von 150 Euro nicht überschreitet.

Die Anwendung dieser Steuer ist übergreifend. Sie ist in folgenden Situationen fällig:

- Wenn der Verkäufer oder die Plattform das IOSS-Regime (Import One-Stop Shop) für die Erklärung seiner Fernverkäufe nutzt.

- Wenn die Waren per Postversand erfolgen, unabhängig davon, ob sie unter Sonderregelungen oder das klassische Einfuhr-Mehrwertsteuer-Regime fallen.

Ein wesentlicher Punkt: Die Anwendung des Zolls von 3 € ist unabhängig vom Zollanmeldeverfahren. Ob der Importeur eine H1-, H6– oder H7-Anmeldung verwendet – der Pauschalzoll bleibt fällig. Sobald die Wert- und Einfuhrbedingungen erfüllt sind, muss die Steuer entrichtet werden. Es gibt keine Umgehungsmöglichkeit auf Basis der Wahl des Zollanmeldetyps.

| Anmeldeverfahren | Anwendbarkeit des Zolls von 3 € |

| Anmeldung H1 | Ja |

| Anmeldung H6 | Ja |

| Anmeldung H7 | Ja |

| Verkäufe über IOSS | Ja |

Was ist ein Fernverkauf importierter Waren (VADBI)?

Jeder Verkäufer muss die Definition einer VADBI genau verstehen, um zu wissen, ob seine Operationen von der Steuer betroffen sind. Ein Fernverkauf importierter Waren (VADBI) bezeichnet jede Transaktion von Waren, die von einem Gebiet außerhalb der Europäischen Union an einen Endverbraucher in einem EU-Mitgliedstaat versendet werden.

Die rechtliche Definition dieses Begriffs ergibt sich aus Artikel 14 Absatz 4 Buchstabe 2 der Mehrwertsteuer-Richtlinie 2006/112/EG3. Diese Definition ist weit gefasst: Sie umfasst Waren, die vom Lieferanten selbst oder in seinem Auftrag versendet oder befördert werden, einschließlich Situationen, in denen der Verkäufer indirekt an der Transportorganisation beteiligt ist (z. B. über eine E-Commerce-Plattform, die die Logistik erleichtert).

Welche Bedingungen müssen erfüllt sein, damit ein Verkauf als VADBI gilt?

Damit die Zollbehörden eine Operation als VADBI einstufen und den Zoll von 3 Euro erheben, müssen vier kumulative Bedingungen erfüllt sein:

| Bedingung | Details |

| Status des Verkäufers | Muss Mehrwertsteuerpflichtiger sein. |

| Status des Käufers | Nichtsteuerpflichtige Person (Privatperson) in der EU. |

| Lage der Waren | Waren befinden sich zum Zeitpunkt des Verkaufs außerhalb der EU. |

| Versand | Transport wird vom Verkäufer verwaltet oder organisiert. |

Eine wichtige Präzisierung ergänzt diese Regeln: Wenn ein Endkunde den Transport seiner Waren selbst ohne jegliche direkte oder indirekte Beteiligung des Verkäufers organisiert, handelt es sich nicht um eine VADBI. Ebenso gilt der pauschale Zoll nicht, wenn der Verkauf an den Verbraucher erst erfolgt, nachdem die Waren bereits in den freien Verkehr in der EU überführt wurden.

Was ist die Missbrauchsklausel?

Die Europäische Union hat Versuche, diese neue Steuer zu umgehen, vorausgesehen. Die Missbrauchsklausel wurde eingeführt, um den Zollbehörden zu ermöglichen, Praktiken entgegenzuwirken, die darauf abzielen, die Zahlung der 3 Euro zu vermeiden.

Der Mechanismus ist einfach: Bei komplexen Transaktionsketten analysieren die Zollbehörden den gesamten Prozess von der Herkunft der Ware bis zur endgültigen Lieferung. Das Ziel ist es, genau zu identifizieren, welche Transaktion eine VADBI darstellt. Die Regel ist klar: Die Klausel verhindert jegliche künstliche Aufteilung von Sendungen oder jegliche Verschleierung des Charakters eines Verkaufs, der der Besteuerung entgehen soll. Kurz gesagt: Unabhängig von der Transaktionsstruktur – wenn sie die Kriterien einer VADBI erfüllt, ist der Zoll von 3 € fällig.

Wie wird der intrinsische Wert der Waren pro Sendung ermittelt?

Der Begriff „intrinsischer Wert“ ist zentral für die Anwendung der Steuer. Er dient als Maßstab, um festzustellen, ob ein Paket den 3 Euro unterliegt oder nicht. Die Definition gemäß Artikel 1 Absatz 48 der Delegierten Verordnung (EU) 2015/24464 unterscheidet zwei Fälle:

| Warentyp | Berechnungsmethode |

| Kommerziell | Der intrinsische Wert entspricht dem Preis der zur Ausfuhr in die Europäische Union verkauften Waren. Achtung: Transport- und Versicherungskosten sind von dieser Berechnung ausgeschlossen, es sei denn, sie sind im Gesamtpreis enthalten, ohne auf der Rechnung gesondert ausgewiesen zu sein. Alle anderen von den Zollbehörden überprüfbaren Steuern und Abgaben müssen ebenfalls einbezogen werden. |

| Nicht-kommerziell | Der intrinsische Wert wird definiert als der Preis, der gezahlt worden wäre, wenn diese Waren zur Ausfuhr in die Europäische Union verkauft worden wären. |

Diese Berechnungsstrenge ist unerlässlich, um sicherzustellen, dass der Schwellenwert von 150 € von allen Mitgliedstaaten einheitlich angewendet wird.

Wie wird der pauschale Zoll angewendet?

Ein grundlegender Aspekt dieser Reform ist, dass die 3 Euro nicht „pro Paket“, sondern „pro Artikelposition“ berechnet werden. Dies ist ein Paradigmenwechsel, der die Verkäufer zu äußerster Präzision bei der Zollanmeldung verpflichtet.

Der Zoll wird einmal pro Artikelposition mit derselben Zolltarifnummer und bei H1-Anmeldungen mit derselben Ursprungsbezeichnung erhoben. Unabhängig von der Anzahl der Artikel in der Position wird der Zoll von 3 € auf die gesamte Position angewendet.

Die Unterschiede zwischen den Anmeldungen sind bemerkenswert:

- H1: Erfordert den 10-stelligen TARIC-Code, das Ursprungsland und die Artikelmenge.

- H6 und H7: Verwenden den HS-Code mit 6 Stellen (NC-Code mit 8 Stellen für H6). Der Ursprung ist nicht erforderlich und die Menge nicht immer verfügbar.

| Anmeldetyp | Nomenklatur-Anforderung | Ursprungs-Anforderung |

| H7 | HS-Code 6-stellig | Nein |

| H6 | NC-Code 8-stellig | Nein |

| H1 | TARIC-Code 10-stellig | Ja |

Ein wichtiger Hinweis betrifft die H1-Anmeldung: Sie ist streng auf einen einzigen Empfänger beschränkt. Bei Sammelsendungen muss pro Sendung eine separate Anmeldung erfolgen. Eine Sammelanmeldung für mehrere unterschiedliche Endverbraucher ist in diesem Rahmen nicht zulässig.

Wird der pauschale Zoll von 3 € in die Bemessungsgrundlage der Einfuhr-Mehrwertsteuer einbezogen?

Die steuerliche Behandlung dieser 3 Euro hängt direkt vom gewählten Regime des Verkäufers ab.

- Wenn das IOSS-Regime nicht genutzt wird: Der pauschale Zoll von 3 € muss in die Bemessungsgrundlage für die Einfuhr-Mehrwertsteuer einbezogen werden. Die MwSt wird somit auf einer erweiterten Grundlage berechnet, die diese neue Steuer enthält.

- Wenn das IOSS-Regime genutzt wird: Die Situation ist anders. Die MwSt wird zum Zeitpunkt des Verkaufs über das IOSS-Einzelfenster erklärt und entrichtet. Folglich fällt keine Einfuhr-Mehrwertsteuer an, und der Zoll von 3 Euro wird nicht in die Bemessungsgrundlage der MwSt einbezogen.

Es ist ebenfalls wichtig zu beachten, dass dieser Zoll von 3 Euro keinerlei Erstattung unterliegt, auch nicht bei Rücksendung der Waren oder Stornierung der Transaktion nach der Einfuhr.

Wer ist Schuldner des pauschalen Zolls von 3 €?

Die Frage des Schuldners wird durch eine nach Anmeldeart definierte Hierarchie geklärt. Der Zollanmelder ist immer der Haupt-Schuldner des Zolls von 3 Euro.

- Unter dem IOSS-Regime: Der Anmelder ist der Inhaber der IOSS-Nummer oder sein indirekter Zollvertreter.

- Unter dem vereinfachten Post-Regime: Der Postbetreiber oder sein Vertreter ist Schuldner.

- In anderen Fällen: Der indirekte Zollvertreter ist verantwortlich.

- Standardfall: Bei Fehlen eines Vertreters wird jede Person, die in der Lage ist, die Informationen bereitzustellen und die Waren vorzulegen, zum Schuldner.

Der Endverbraucher ist seinerseits nur in äußerst begrenzten Fällen Schuldner, insbesondere wenn der betreffende Mitgliedstaat eine vereinfachte Online-Anmeldung direkt für Privatpersonen zulässt.

Welche Konsequenzen ergeben sich für E-Commerce-Verkäufer?

Für B2C-E-Commerce-Akteure erfordern diese neuen Regeln eine sofortige Anpassung. Die Kostensteigerung bei Produkten von geringem Wert ist – auch wenn pauschal – für Artikel mit geringer Marge erheblich. Sie macht eine vollständige Überprüfung der Preisstrategien, der Versandlogistik und der Betriebsmodelle erforderlich.

Es gibt zahlreiche Punkte, auf die zu achten ist:

- Zolltarifierung und Ursprung: Die Präzision der Produktkataloge ist zum wichtigsten Hebel der Kostensteuerung geworden. Ein Fehler im Tarifcode kann zu einer falschen Zahlung oder einer Zollzurückhaltung führen.

- Optimierung des Einfuhrregimes: Die Wahl zwischen H1 oder H7 muss je nach Volumen und Art der Produkte sorgfältig überlegt werden, da sie die Deklarationspflichten und die damit verbundenen Kosten bestimmt.

Angesichts dieser Veränderungen ist die Begleitung durch Experten oft der Schlüssel, um Auswirkungen auf die Margen zu minimieren und eine vollständige Konformität mit den europäischen Vorschriften zu gewährleisten. Lassen Sie nicht zu, dass diese neuen Zollregeln Ihre Wettbewerbsfähigkeit gefährden. Die zollrechtliche Expertise wird heute zu einem strategischen Vorteil für jeden Verkäufer, der seine Verkäufe auf dem europäischen Markt langfristig sichern möchte.

Sichern Sie die Konformität Ihrer Importe im Rahmen dieser neuen Regelung

ASD Group begleitet Unternehmen bei der Optimierung ihrer Abläufe und der Bewältigung neuer zollrechtlicher Anforderungen.

Noémie Almot

Community Managerin & Redakteurin

Noémie ist spezialisierte Redakteurin bei ASD Group. Sie erstellt und betreut Blogartikel sowie News auf unseren Websites, mit Schwerpunkt auf Mehrwertsteuer, internationalen Steuern, Zollvorgängen, Arbeitsrecht und internationalem Handel. Mit ihrem klaren und lehrreichen Schreibstil macht sie komplexe und technische Themen für Unternehmen leicht verständlich und relevant.