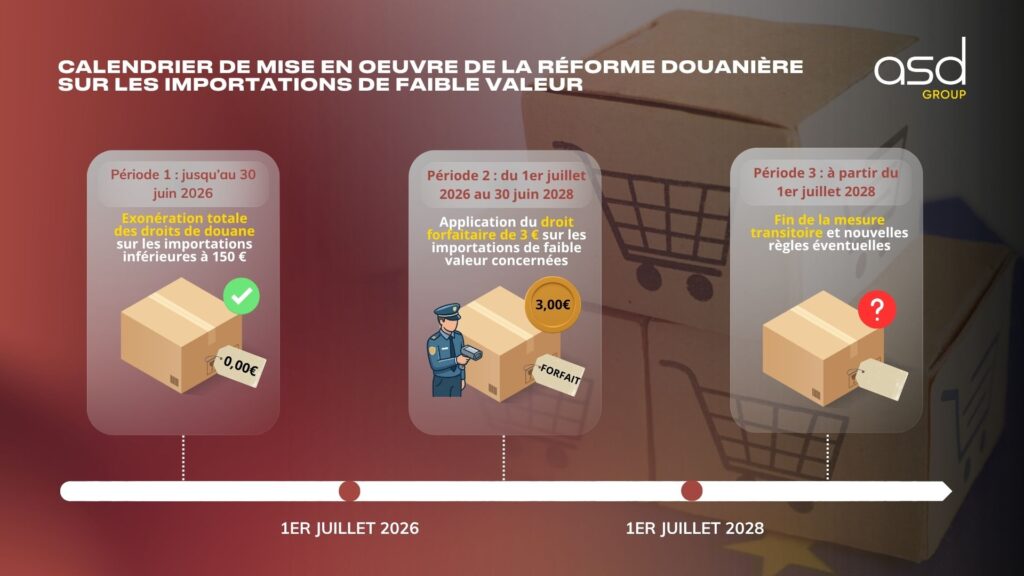

Le commerce électronique international connaît, depuis le 1er juillet 2026, une transformation majeure. L’entrée en vigueur du règlement (UE) 2026/38211 instaure une nouvelle règle fiscale : l’application d’un droit de douane forfaitaire de 3 euros sur les importations de faible valeur2. Cette mesure, qui s’étendra jusqu’en juillet 2028, modifie profondément les obligations des vendeurs en ligne opérant hors de l’Union européenne.

Comment cette réforme s’articule-t-elle et comment les entreprises doivent-elles adapter leur logistique et leur conformité douanière ? Analyse détaillée.

Un nouveau droit de douane de 3 € à partir du 1er juillet 2026

À compter du 1er juillet 2026, les modalités d’importation des marchandises de faible valeur sont définitivement modifiées au sein de l’Union européenne. La mesure phare de cette nouvelle réglementation est l’instauration d’un droit de douane forfaitaire de 3 euros. Ce droit s’applique à toute marchandise dont la valeur intrinsèque est inférieure ou égale à 150 euros lors de son entrée sur le territoire douanier de l’Union.

Il est crucial de noter que cette disposition, prévue par le règlement (UE) 2026/3821, met fin à une longue période d’exonération douanière dont bénéficiaient traditionnellement les colis de faible valeur. Cette suppression de l’exemption fiscale est le pivot d’une nouvelle ère pour le e-commerce international. Pour les entreprises, cela signifie que chaque envoi, quelle que soit sa taille (tant qu’il respecte le plafond de 150 euros), se voit désormais grevé de ce coût forfaitaire, modifiant ainsi la structure de revient des produits vendus à distance.

Pourquoi l’UE supprime-t-elle l’exonération des colis de moins de 150 € ?

La suppression de l’exonération des droits de douane pour les produits de moins de 150 € n’est pas une mesure isolée. Elle s’inscrit dans un projet beaucoup plus vaste : la réforme du Code des douanes de l’Union européenne. La Commission européenne a identifié plusieurs failles dans le système précédent, justifiant cette intervention réglementaire.

Les objectifs principaux sont au nombre de quatre :

| Objectif | Justification |

| Modernisation | Adapter les procédures à l’explosion du e-commerce mondial. |

| Sécurité | Garantir que les produits importés respectent les normes UE. |

| Équité | Réduire l’avantage concurrentiel déloyal des vendeurs tiers. |

| Contrôle | Mieux encadrer le flux massif des importations directes. |

La Commission européenne a observé que, dans le modèle précédent, une part significative des marchandises importées via les plateformes de vente en ligne ne respectait pas les exigences européennes de sécurité. En imposant ce droit de douane, l’UE renforce les contrôles aux frontières tout en limitant les distorsions de concurrence qui pénalisaient les acteurs économiques établis au sein de l’espace européen.

Pourquoi cette mesure est-elle mise en place ?

Les chiffres parlent d’eux-mêmes. En 2025, les statistiques de la Commission européenne ont révélé que près de 5,9 milliards d’articles de faible valeur ont été expédiés depuis des pays tiers vers des consommateurs européens sans être soumis à des droits de douane. Ce volume massif démontre à quel point l’ancien système était devenu inadapté au flux massif du e-commerce moderne.

Pour de nombreux vendeurs étrangers, ce cadre réglementaire permettait de proposer des prix de vente extrêmement bas, très compétitifs, car ces produits n’étaient pas soumis à la même pression fiscale et réglementaire que les biens produits ou distribués par des entreprises européennes. Ces dernières, soumises à des obligations fiscales, sociales et environnementales strictes, se trouvaient dans une situation de handicap concurrentiel.

En instaurant ce droit de douane forfaitaire de 3 €, l’Union européenne agit donc de manière pragmatique. L’idée est de rétablir des conditions de concurrence plus équilibrées. Cette taxe ne représente pas seulement une source de revenus pour le budget douanier, elle est avant tout un outil de régulation visant à garantir que chaque acteur, quel que soit son pays d’origine, participe à l’effort de conformité et de sécurité qui régit le marché unique européen.

Dans quels cas le droit de douane forfaitaire de 3 € s’applique-t-il ?

La précision est de mise pour les entreprises e-commerce. Selon les notes explicatives publiées le 2 juin 2026 par la Commission européenne, ce droit de 3 € concerne spécifiquement les ventes à distance de biens importés (VADBI) dont la valeur intrinsèque ne dépasse pas le plafond de 150 euros.

L’application de cette taxe est transversale. Elle est due dans les situations suivantes :

- Lorsque le vendeur ou la plateforme utilise le régime IOSS (Import One-Stop Shop) pour déclarer ses ventes à distance.

- Lorsque les marchandises transitent par des envois postaux, qu’elles relèvent des régimes spéciaux ou du régime classique de la TVA à l’importation.

Un point essentiel à retenir : l’application du droit de 3 € est indépendante de la procédure de déclaration douanière. Que l’importateur utilise une déclaration H1, une déclaration H6 ou une déclaration H7, le droit forfaitaire reste exigible. Dès lors que les conditions de valeur et de mode d’importation sont remplies, la taxe doit être acquittée. Il n’existe pas de voie de contournement basée sur le choix du type de déclaration douanière.

| Régime déclaratif | Applicabilité du droit de 3 € |

| Déclaration H1 | Oui |

| Déclaration H6 | Oui |

| Déclaration H7 | Oui |

| Ventes via IOSS | Oui |

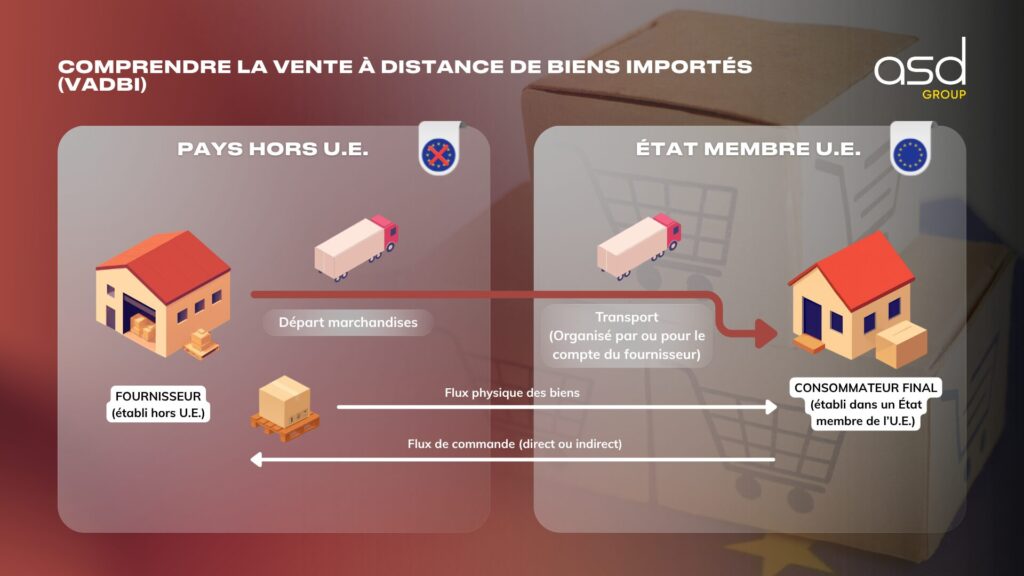

Qu’est-ce qu’une vente à distance de biens importés (VADBI) ?

Il est indispensable pour tout vendeur de bien comprendre la définition d’une VADBI afin de savoir si ses opérations sont concernées par la taxe. Une vente à distance de biens importés (VADBI) désigne toute transaction de marchandises expédiées depuis un territoire situé en dehors de l’Union européenne vers un consommateur final établi au sein d’un État membre de l’UE.

La définition juridique de cette notion est établie par l’article 14, paragraphe 4, point 2, de la directive TVA 2006/112/CE3. Cette définition est large : elle couvre les biens expédiés ou transportés par le fournisseur lui-même, ou pour son compte, y compris dans les situations où le vendeur intervient indirectement dans l’organisation du transport (par exemple via une plateforme de e-commerce qui facilite la logistique).

Quelles sont les conditions pour qu’une vente soit qualifiée de VADBI ?

Pour que les autorités douanières classent une opération comme une VADBI et appliquent ainsi le droit de douane de 3 euros, quatre conditions cumulatives doivent être réunies :

| Condition | Détails |

| Statut du vendeur | Doit être un assujetti à la TVA. |

| Statut de l’acheteur | Personne non assujettie (particulier) en UE. |

| Localisation des biens | Biens situés hors UE au moment de la vente. |

| Expédition | Transport géré ou organisé par le vendeur. |

Une précision importante vient compléter ces règles : si un client final organise lui-même le transport de ses marchandises sans aucune intervention, directe ou indirecte, du vendeur, alors l’opération n’est pas qualifiée de VADBI. De même, si la vente au consommateur intervient après que les marchandises ont déjà été mises à la consommation au sein de l’UE, le droit de douane forfaitaire n’est pas applicable.

Qu’est-ce que la clause anti-abus ?

L’Union européenne a anticipé les tentatives de contournement de cette nouvelle taxe. La clause anti-abus a été introduite pour permettre aux autorités douanières de contrecarrer les pratiques qui chercheraient à éviter le paiement des 3 euros.

Le mécanisme est simple : en cas de chaîne de transactions complexes, les douanes analysent l’intégralité du processus, depuis l’origine de la marchandise jusqu’à la livraison finale. L’objectif est d’identifier précisément quelle transaction constitue la VADBI. La règle est claire : la clause empêche tout fractionnement artificiel des envois ou toute dissimulation de la nature d’une vente destinée à échapper à la fiscalité. En somme, quelle que soit la structure de la transaction, si elle répond aux critères de la VADBI, la taxe de 3 € est due.

Comment est déterminée la valeur intrinsèque des marchandises par envoi ?

La notion de « valeur intrinsèque » est centrale pour l’application de la taxe. Elle sert de mètre étalon pour savoir si un colis est soumis aux 3 euros ou non. La définition, donnée par l’article 1, paragraphe 48, du Règlement délégué (UE) 2015/24464, distingue deux cas de figure :

| Type de marchandise | Méthode de calcul |

| Commerciale | La valeur intrinsèque correspond au prix des biens vendus à l’exportation vers l’Union européenne. Attention, les frais de transport et d’assurance sont exclus de ce calcul, à moins qu’ils ne soient inclus dans le prix total sans être distingués sur la facture. Toutes les autres taxes et redevances vérifiables par les autorités douanières doivent également être incluses. |

| Non commerciale | La valeur intrinsèque est définie comme le prix qui aurait été payé si ces biens avaient été vendus à l’exportation vers l’Union européenne. |

Cette rigueur de calcul est essentielle pour garantir que le plafond de 150 € soit appliqué de manière uniforme par tous les États membres.

Comment s’applique le droit de douane forfaitaire ?

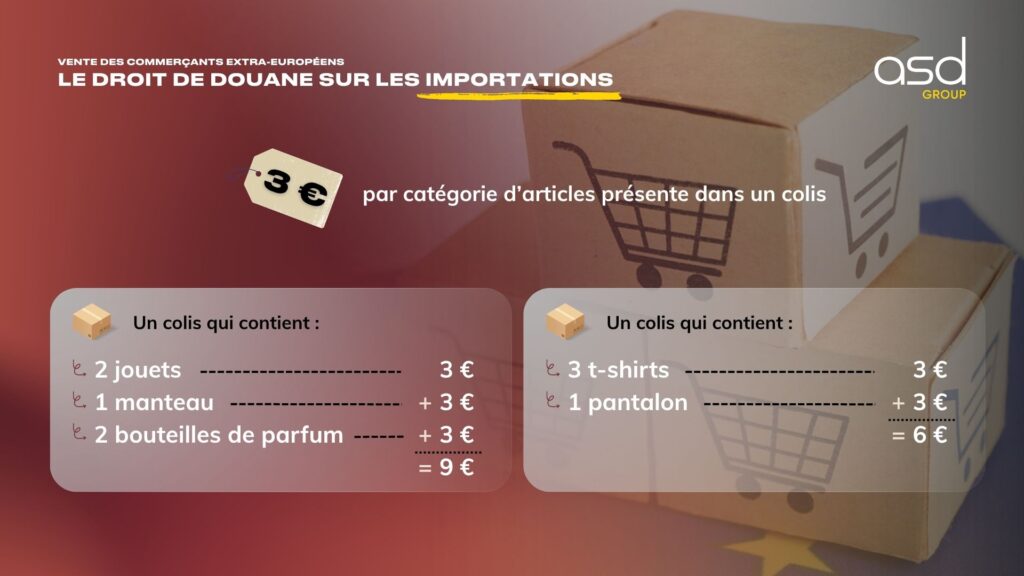

Un aspect fondamental de cette réforme est que les 3 euros ne sont pas calculés « par colis », mais « par ligne d’article ». C’est un changement de paradigme qui oblige les vendeurs à être extrêmement précis dans leur déclaration douanière.

Le droit s’applique une fois pour chaque ligne d’article partageant la même nomenclature douanière et, dans le cas des déclarations H1, la même origine. Peu importe le nombre d’articles présents dans la ligne, le droit de 3 € est appliqué à l’ensemble de cette ligne.

Les différences entre les déclarations sont notables :

- H1 : Requiert le code TARIC à 10 chiffres, le pays d’origine et la quantité d’articles.

- H6 et H7 : Utilisent le HS CODE à 6 chiffres (code NC à 8 chiffres pour le H6). L’origine n’est pas requise, et la quantité n’est pas toujours disponible.

| Type de déclaration | Exigence de nomenclature | Exigence d’origine |

| H7 | HS CODE 6 chiffres | Non |

| H6 | Code NC 8 chiffres | Non |

| H1 | Code TARIC 10 chiffres | Oui |

Un point d’attention majeur concerne la déclaration H1 : elle est strictement limitée à un seul destinataire. En cas d’envois groupés, il est impératif d’effectuer une déclaration par envoi. Une déclaration groupée pour plusieurs consommateurs finaux différents est prohibée dans ce cadre.

Le droit de douane forfaitaire de 3 € est-il inclus dans la base imposable de la TVA à l’importation ?

Le traitement fiscal de ces 3 euros dépend directement du régime choisi par le vendeur.

- Si le régime IOSS n’est pas utilisé : Le droit de douane forfaitaire de 3 € doit être inclus dans la base imposable servant au calcul de la TVA à l’importation. La TVA est donc calculée sur une base élargie comprenant cette nouvelle taxe.

- Si le régime IOSS est utilisé : La situation est différente. La TVA est déclarée et acquittée au moment de la vente via le guichet unique IOSS. Par conséquent, la TVA à l’importation n’est pas due à l’entrée, et le droit de douane de 3 euros n’est pas inclus dans la base imposable de la TVA.

Il est aussi important de noter que ce droit de 3 euros ne fait l’objet d’aucun remboursement, même en cas de retour des marchandises ou d’annulation de la transaction après importation.

Qui est redevable du droit de douane forfaitaire de 3 € ?

La question du redevable est tranchée par une hiérarchie définie par le mode de déclaration. Le déclarant en douane est toujours le redevable principal du droit de 3 euros.

- Sous le régime IOSS : Le déclarant est le titulaire du numéro IOSS ou son représentant en douane indirect.

- Sous le régime simplifié postal : C’est l’opérateur postal ou son représentant qui est redevable.

- Dans les autres situations : Le représentant en douane indirect est responsable.

- Cas par défaut : En l’absence de représentant, toute personne capable de fournir les informations et de présenter les marchandises devient redevable.

Le consommateur final, quant à lui, n’est redevable que dans des cas extrêmement limités, notamment lorsque l’État membre concerné autorise une déclaration simplifiée en ligne directement pour les particuliers.

Quelles sont les conséquences pour les vendeurs e-commerce ?

Pour les acteurs du e-commerce B2C, ces nouvelles règles imposent une adaptation immédiate. L’augmentation des coûts sur les produits de faible valeur, bien que forfaitaire, est significative pour les articles à faible marge. Elle nécessite une révision complète des stratégies de prix, de la logistique d’expédition et des modèles opérationnels.

Les points de vigilance sont nombreux :

- Classification douanière et origine : La précision des catalogues produits est devenue le premier levier de gestion des coûts. Une erreur de code tarifaire peut entraîner un paiement erroné ou une retenue en douane.

- Optimisation du régime d’importation : Le choix entre H1 ou H7 doit être mûrement réfléchi en fonction du volume et de la nature des produits, car il dicte les obligations déclaratives et les coûts associés.

Face à ces changements, l’accompagnement d’experts est souvent la clé pour minimiser les impacts sur les marges et garantir une parfaite conformité avec la réglementation européenne. Ne laissez pas ces nouvelles règles douanières fragiliser votre compétitivité. L’expertise douanière devient aujourd’hui un atout stratégique pour tout vendeur souhaitant pérenniser ses ventes sur le marché européen.

Assurez la conformité de vos importations dans le cadre de cette nouvelle réglementation

ASD Group accompagne les entreprises dans l’optimisation de leurs flux et la maîtrise des nouvelles contraintes douanières.

Noémie Almot

Community Manager & Rédactrice

Noémie est rédactrice spécialisée chez ASD Group. Elle rédige et anime les articles de blog et les actualités de nos sites, avec un focus sur la TVA, les taxes internationales, les opérations douanières, la réglementation sociale et le commerce international. Grâce à sa plume claire et pédagogique, Noémie transforme des sujets techniques et réglementaires en contenus accessibles et utiles pour les entreprises.