De internationale e-commerce ondergaat sinds 1 juli 2026 een ingrijpende transformatie. De inwerkingtreding van Verordening (EU) 2026/38211 stelt een nieuwe fiscale regel in: de toepassing van een forfaitair douanerecht van 3 euro op importen van lage waarde2. Deze maatregel, die loopt tot juli 2028, wijzigt de verplichtingen van online verkopers die buiten de Europese Unie opereren ingrijpend.

Hoe hangt deze hervorming samen en hoe moeten bedrijven hun logistiek en douanecompliance aanpassen? Gedetailleerde analyse.

Een nieuw douanerecht van 3 € vanaf 1 juli 2026

Vanaf 1 juli 2026 worden de importmodaliteiten voor goederen van lage waarde definitief gewijzigd binnen de Europese Unie. De kernmaatregel van deze nieuwe regelgeving is de instelling van een forfaitair douanerecht van 3 euro. Dit recht geldt voor alle goederen waarvan de intrinsieke waarde lager is dan of gelijk is aan 150 euro bij binnenkomst op het douanegebied van de Unie.

Het is van cruciaal belang op te merken dat deze bepaling, voorzien in Verordening (EU) 2026/3821, een einde maakt aan een lange periode van douanevrijstelling waar kleine pakketjes traditioneel van genoten. Het afschaffen van deze fiscale vrijstelling is het keerpunt van een nieuw tijdperk voor de internationale e-commerce. Voor bedrijven betekent dit dat elke zending, ongeacht de grootte (zolang deze onder het plafond van 150 euro blijft), nu belast wordt met deze forfaitaire kost, waardoor de kostprijsstructuur van op afstand verkochte producten wijzigt.

Waarom schaft de EU de vrijstelling voor pakketjes onder 150 € af?

Het afschaffen van de douanevrijstelling voor producten onder 150 € is geen geïsoleerde maatregel. Ze maakt deel uit van een veel groter project: de hervorming van het Douanewetboek van de Europese Unie. De Europese Commissie heeft verschillende tekortkomingen in het vorige systeem vastgesteld, die deze regelgevende interventie rechtvaardigen.

De belangrijkste doelstellingen zijn er vier:

| Doelstelling | Rechtvaardiging |

| Modernisering | De procedures aanpassen aan de explosie van de wereldwijde e-commerce. |

| Veiligheid | Ervoor zorgen dat geïmporteerde producten voldoen aan de EU-normen. |

| Gelijkheid | Het oneerlijke concurrentievoordeel van derdenverkopers verminderen. |

| Controle | De massale stroom van directe importen beter beheersen. |

De Europese Commissie heeft vastgesteld dat in het vorige model een significant deel van de via online verkoopplatforms geïmporteerde goederen niet voldeed aan de Europese veiligheidsvereisten. Door dit douanerecht op te leggen, versterkt de EU de grenscontroles terwijl ze de concurrentieverstoringen beperkt die de in de Europese ruimte gevestigde economische actoren benadeelden.

Waarom wordt deze maatregel ingevoerd?

De cijfers spreken voor zich. In 2025 onthulden de statistieken van de Europese Commissie dat bijna 5,9 miljard artikelen van lage waarde vanuit derde landen naar Europese consumenten werden verzonden zonder douanerechten. Dit massale volume toont aan hoezeer het oude systeem ongeschikt was geworden voor de massale stroom van de moderne e-commerce.

Voor veel buitenlandse verkopers maakte dit regelgevend kader het mogelijk om extreem lage, zeer competitieve verkoopprijzen aan te bieden, omdat deze producten niet onderworpen waren aan dezelfde fiscale en regelgevende druk als goederen die door Europese bedrijven worden geproduceerd of gedistribueerd. Laatstgenoemden, onderworpen aan strenge fiscale, sociale en milieubeperkingen, bevonden zich in een concurrentienadeel.

Door dit forfaitaire douanerecht van 3 € in te stellen, handelt de Europese Unie pragmatisch. Het idee is om meer evenwichtige concurrentievoorwaarden te herstellen. Deze belasting is niet alleen een inkomstenbron voor het douanebudget, maar vooral een reguleringsinstrument dat ervoor zorgt dat elke actor, ongeacht het land van herkomst, bijdraagt aan de conformiteit en veiligheid die de Europese interne markt regelen.

In welke gevallen geldt het forfaitaire douanerecht van 3 €?

Precisie is geboden voor e-commercebedrijven. Volgens de toelichtende nota’s die op 2 juni 2026 door de Europese Commissie zijn gepubliceerd, betreft dit recht van 3 € specifiek de verkoop op afstand van ingevoerde goederen (VADBI) waarvan de intrinsieke waarde het plafond van 150 euro niet overschrijdt.

De toepassing van deze belasting is transversaal. Ze is verschuldigd in de volgende situaties:

- Wanneer de verkoper of het platform het IOSS-regime (Import One-Stop Shop) gebruikt om de verkopen op afstand aan te geven.

- Wanneer de goederen via postzendingen worden vervoerd, ongeacht of ze onder speciale regimes of het klassieke BTW-regime bij invoer vallen.

Een essentieel punt om te onthouden: de toepassing van het recht van 3 € is onafhankelijk van de douaneaangifteprocedure. Of de importeur nu een H1-aangifte, een H6-aangifte of een H7-aangifte gebruikt, het forfaitaire recht blijft verschuldigd. Zodra aan de waarde- en importwijzevoorwaarden is voldaan, moet de belasting worden betaald. Er bestaat geen ontwijkingsmogelijkheid op basis van de keuze van het type douaneaangifte.

| Aangifteregime | Toepasselijkheid van het recht van 3 € |

| Aangifte H1 | Ja |

| Aangifte H6 | Ja |

| Aangifte H7 | Ja |

| Verkopen via IOSS | Ja |

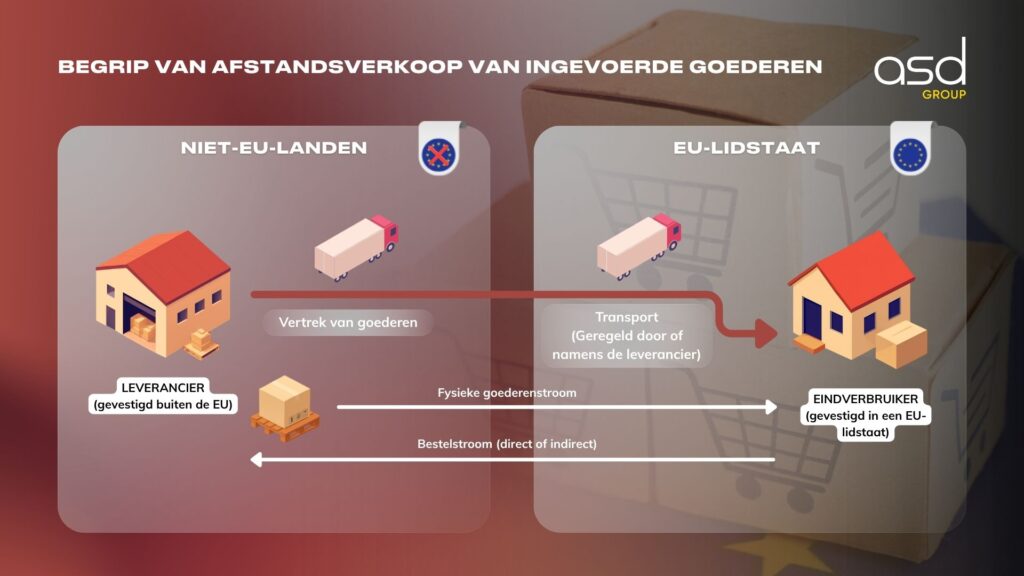

Wat is een verkoop op afstand van ingevoerde goederen (VADBI)?

Het is onmisbaar voor elke verkoper om de definitie van een VADBI goed te begrijpen om te weten of zijn verrichtingen onder de belasting vallen. Een verkoop op afstand van ingevoerde goederen (VADBI) duidt elke transactie aan van goederen die vanuit een grondgebied buiten de Europese Unie worden verzonden naar een eindverbruiker die is gevestigd in een lidstaat van de EU.

De juridische definitie van dit begrip is vastgelegd in artikel 14, lid 4, punt 2, van de BTW-richtlijn 2006/112/EG3. Deze definitie is ruim: ze omvat goederen die door de leverancier zelf of voor zijn rekening worden verzonden of vervoerd, inclusief situaties waarin de verkoper indirect betrokken is bij de organisatie van het transport (bijvoorbeeld via een e-commerceplatform dat de logistiek faciliteert).

Welke voorwaarden moeten vervuld zijn om een verkoop als VADBI te kwalificeren?

Opdat de douaneautoriteiten een verrichting als VADBI classificeren en dus het douanerecht van 3 euro toepassen, moeten vier cumulatieve voorwaarden vervuld zijn:

| Voorwaarde | Details |

| Status van de verkoper | Moet een BTW-plichtige zijn. |

| Status van de koper | Niet-BTW-plichtige persoon (particulier) in de EU. |

| Locatie van de goederen | Goederen die zich op het moment van verkoop buiten de EU bevinden. |

| Verzending | Transport beheerd of georganiseerd door de verkoper. |

Een belangrijke precisering vult deze regels aan: als een eindklant het transport van zijn goederen zelf organiseert zonder enige directe of indirecte tussenkomst van de verkoper, dan wordt de verrichting niet als VADBI gekwalificeerd. Evenzo is het forfaitaire douanerecht niet van toepassing als de verkoop aan de consument plaatsvindt nadat de goederen al in het vrije verkeer in de EU zijn gebracht.

Wat is de anti-misbruikclausule?

De Europese Unie heeft pogingen tot ontwijking van deze nieuwe belasting voorzien. De anti-misbruikclausule is ingevoerd om de douaneautoriteiten in staat te stellen praktijken tegen te gaan die tot doel hebben de betaling van de 3 euro te vermijden.

Het mechanisme is eenvoudig: bij complexe transactieketens analyseren de douaneautoriteiten het volledige proces, van de oorsprong van de goederen tot de uiteindelijke levering. Het doel is om precies te identificeren welke transactie een VADBI vormt. De regel is duidelijk: de clausule voorkomt elke kunstmatige opsplitsing van zendingen of elke verhulling van de aard van een verkoop die bedoeld is om de fiscaliteit te ontwijken. Kortom, ongeacht de structuur van de transactie, als deze voldoet aan de VADBI-criteria, is de belasting van 3 € verschuldigd.

Hoe wordt de intrinsieke waarde van de goederen per zending bepaald?

Het begrip “intrinsieke waarde” is centraal voor de toepassing van de belasting. Ze dient als meetlat om te bepalen of een pakket onder de 3 euro valt of niet. De definitie, gegeven in artikel 1, lid 48, van Gedelegeerde Verordening (EU) 2015/24464, onderscheidt twee situaties:

| Type goederen | Berekeningsmethode |

| Commercieel | De intrinsieke waarde komt overeen met de prijs van de goederen die worden verkocht voor uitvoer naar de Europese Unie. Let op: transport- en verzekeringskosten zijn uitgesloten van deze berekening, tenzij ze in de totale prijs zijn inbegrepen zonder onderscheid op de factuur. Alle andere belastingen en heffingen die door de douaneautoriteiten kunnen worden geverifieerd, moeten ook worden meegenomen. |

| Niet-commercieel | De intrinsieke waarde wordt gedefinieerd als de prijs die zou zijn betaald als deze goederen voor uitvoer naar de Europese Unie zouden zijn verkocht. |

Deze berekeningsstrengheid is essentieel om te garanderen dat het plafond van 150 € uniform door alle lidstaten wordt toegepast.

Hoe wordt het forfaitaire douanerecht toegepast?

Een fundamenteel aspect van deze hervorming is dat de 3 euro niet “per pakket” maar “per artikelregel” wordt berekend. Dit is een paradigmaverschuiving die verkopers dwingt uiterst precies te zijn in hun douaneaangifte.

Het recht geldt één keer per artikelregel met dezelfde douanenomenclatuur en, in het geval van H1-aangiften, dezelfde oorsprong. Ongeacht het aantal artikelen in de regel, wordt het recht van 3 € op de gehele regel toegepast.

De verschillen tussen de aangiften zijn opmerkelijk:

- H1: Vereist de TARIC-code met 10 cijfers, het land van oorsprong en de hoeveelheid artikelen.

- H6 en H7: Gebruiken de HS-code met 6 cijfers (NC-code met 8 cijfers voor H6). De oorsprong is niet vereist en de hoeveelheid is niet altijd beschikbaar.

| Type aangifte | Nomenclatuurvereiste | Oorsprongvereiste |

| H7 | HS-code 6 cijfers | Nee |

| H6 | NC-code 8 cijfers | Nee |

| H1 | TARIC-code 10 cijfers | Ja |

Een belangrijk aandachtspunt betreft de H1-aangifte: ze is strikt beperkt tot één geadresseerde. Bij gegroepeerde zendingen is het verplicht om per zending een aangifte te doen. Een gegroepeerde aangifte voor meerdere verschillende eindverbruikers is in dit kader verboden.

Wordt het forfaitaire douanerecht van 3 € opgenomen in de belastbare basis van de BTW bij invoer?

De fiscale behandeling van deze 3 euro hangt rechtstreeks af van het door de verkoper gekozen regime.

- Als het IOSS-regime niet wordt gebruikt: Het forfaitaire douanerecht van 3 € moet worden opgenomen in de belastbare basis voor de berekening van de BTW bij invoer. De BTW wordt dus berekend op een verruimde basis inclusief deze nieuwe belasting.

- Als het IOSS-regime wordt gebruikt: De situatie is anders. De BTW wordt aangegeven en betaald op het moment van verkoop via het IOSS-eenloketsysteem. Bijgevolg is er geen BTW bij invoer verschuldigd bij binnenkomst, en wordt het douanerecht van 3 euro niet opgenomen in de belastbare basis van de BTW.

Het is ook belangrijk op te merken dat dit recht van 3 euro geen recht geeft op enige terugbetaling, zelfs niet bij retour van de goederen of annulering van de transactie na invoer.

Wie is de schuldenaar van het forfaitaire douanerecht van 3 €?

De vraag wie de schuldenaar is, wordt beslist door een hiërarchie die is gedefinieerd door het type aangifte. De douaneaangever is altijd de belangrijkste schuldenaar van het recht van 3 euro.

- Onder het IOSS-regime: De aangever is de houder van het IOSS-nummer of zijn indirecte douanerepresentant.

- Onder het vereenvoudigd postregime: De postoperator of zijn vertegenwoordiger is de schuldenaar.

- In de andere situaties: De indirecte douanerepresentant is verantwoordelijk.

- Standaardgeval: Bij afwezigheid van een vertegenwoordiger wordt elke persoon die in staat is de informatie te verstrekken en de goederen aan te bieden, schuldenaar.

De eindverbruiker is slechts in zeer beperkte gevallen schuldenaar, met name wanneer de betrokken lidstaat een vereenvoudigde online aangifte rechtstreeks voor particulieren toestaat.

Wat zijn de gevolgen voor e-commerceverkopers?

Voor B2C e-commerce actoren vereisen deze nieuwe regels een onmiddellijke aanpassing. De kostenstijging voor producten van lage waarde, hoewel forfaitair, is significant voor artikelen met lage marge. Ze vereist een volledige herziening van de prijsstrategieën, de verzendlogistiek en de operationele modellen.

De aandachtspunten zijn talrijk:

- Douaneclassificatie en oorsprong: De precisie van productcatalogi is het eerste hefboom geworden voor kostenbeheer. Een fout in de tariefcode kan leiden tot een onjuiste betaling of een douaneblokkade.

- Optimalisatie van het importregime: De keuze tussen H1 of H7 moet zorgvuldig worden overwogen op basis van volume en aard van de producten, omdat dit de aangifteverplichtingen en de bijbehorende kosten bepaalt.

Tegenover deze veranderingen is de begeleiding door experts vaak de sleutel om de impact op de marges te minimaliseren en een perfecte naleving van de Europese regelgeving te garanderen. Laat deze nieuwe douaneregels uw concurrentievermogen niet verzwakken. Douane-expertise wordt vandaag een strategisch voordeel voor elke verkoper die zijn verkopen op de Europese markt duurzaam wil maken.

Zorg voor de conformiteit van uw importen in het kader van deze nieuwe regelgeving

ASD Group begeleidt bedrijven bij de optimalisatie van hun stromen en de beheersing van de nieuwe douanebeperkingen.

Noémie Almot

Community Manager & Redacteur

Noémie is een gespecialiseerde redacteur bij ASD Group. Ze creëert en beheert blogartikelen en nieuws op onze websites, met de nadruk op btw, internationale belastingen, douanezaken, sociale regelgeving en internationale handel. Met haar heldere en educatieve schrijfstijl maakt ze complexe en technische onderwerpen makkelijk begrijpelijk en relevant voor bedrijven.