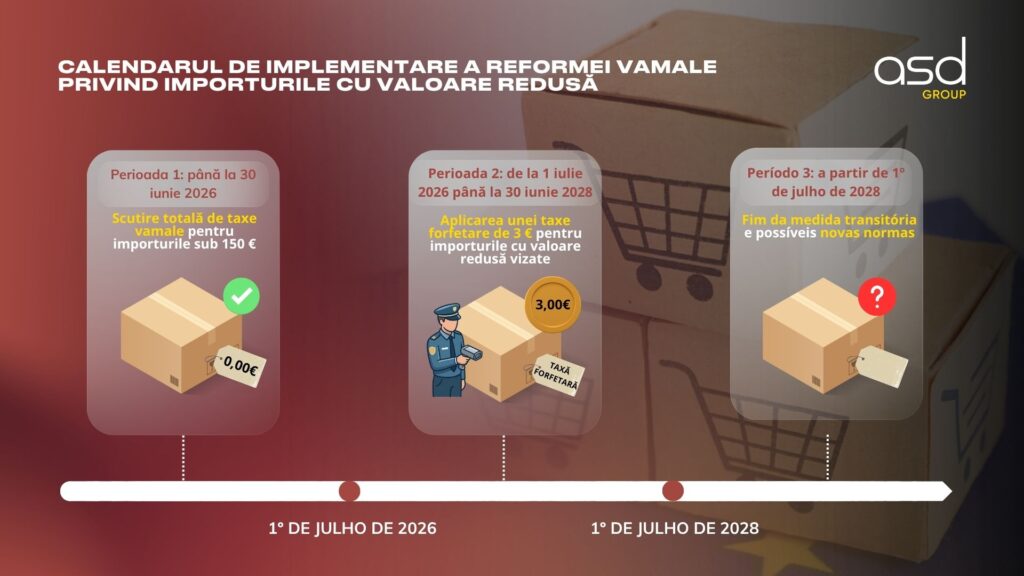

Comerțul electronic internațional cunoaște, începând cu 1 iulie 2026, o transformare majoră. Intrarea în vigoare a Regulamentului (UE) 2026/38211 instituie o nouă regulă fiscală: aplicarea unui drept de vamă forfetar de 3 euro asupra importurilor de valoare redusă2. Această măsură, care se va extinde până în iulie 2028, modifică profund obligațiile vânzătorilor online care operează în afara Uniunii Europene.

Cum se structurează această reformă și cum trebuie companiile să își adapteze logistica și conformitatea vamală? Analiză detaliată.

Un nou drept de vamă de 3 € începând cu 1 iulie 2026

Începând cu 1 iulie 2026, modalitățile de import ale mărfurilor de valoare redusă sunt modificate definitiv în cadrul Uniunii Europene. Măsura principală a acestei noi reglementări este instituirea unui drept de vamă forfetar de 3 euro. Acest drept se aplică oricărei mărfi a cărei valoare intrinsecă este inferioară sau egală cu 150 euro la intrarea pe teritoriul vamal al Uniunii.

Este esențial de menționat că această dispoziție, prevăzută de Regulamentul (UE) 2026/3821, pune capăt unei lungi perioade de scutire vamală de care beneficiau în mod tradițional pachetele de valoare redusă. Suprimarea acestei scutiri fiscale reprezintă pivotul unei noi ere pentru comerțul electronic internațional. Pentru companii, aceasta înseamnă că fiecare trimitere, indiferent de dimensiune (atât timp cât respectă plafonul de 150 euro), este acum grevată de acest cost forfetar, modificând astfel structura de cost a produselor vândute la distanță.

De ce suprimă UE scutirea pentru pachetele sub 150 €?

Suprimarea scutirii de drepturi vamale pentru produsele sub 150 € nu este o măsură izolată. Ea se înscrie într-un proiect mult mai amplu: reforma Codului Vamal al Uniunii Europene. Comisia Europeană a identificat mai multe lacune în sistemul anterior, justificând această intervenție de reglementare.

Obiectivele principale sunt în număr de patru:

| Obiectiv | Justificare |

| Modernizare | Adaptarea procedurilor la explozia comerțului electronic mondial. |

| Securitate | Asigurarea că produsele importate respectă normele UE. |

| Echitate | Reducerea avantajului concurențial neloial al vânzătorilor terți. |

| Control | Încadrarea mai bună a fluxului masiv al importurilor directe. |

Comisia Europeană a observat că, în modelul anterior, o parte semnificativă a mărfurilor importate prin platformele de vânzare online nu respecta cerințele europene de securitate. Prin impunerea acestui drept vamal, UE consolidează controalele la frontiere, limitând în același timp distorsiunile de concurență care penalizau actorii economici stabiliți în spațiul european.

De ce este implementată această măsură?

Cifrele vorbesc de la sine. În 2025, statisticile Comisiei Europene au relevat că aproape 5,9 miliarde de articole de valoare redusă au fost expediate din țări terțe către consumatori europeni fără a fi supuse drepturilor vamale. Acest volum masiv demonstrează cât de inadaptat devenise vechiul sistem la fluxul masiv al comerțului electronic modern.

Pentru mulți vânzători străini, acest cadru de reglementare permitea propunerea unor prețuri de vânzare extrem de reduse, foarte competitive, deoarece aceste produse nu erau supuse aceleiași presiuni fiscale și de reglementare ca bunurile produse sau distribuite de întreprinderi europene. Acestea din urmă, supuse unor obligații fiscale, sociale și de mediu stricte, se aflau într-o situație de handicap concurențial.

Prin instituirea acestui drept vamal forfetar de 3 €, Uniunea Europeană acționează deci pragmatic. Ideea este de a restabili condiții de concurență mai echilibrate. Această taxă nu reprezintă doar o sursă de venituri pentru bugetul vamal, ci este mai ales un instrument de reglementare care vizează să garanteze că fiecare actor, indiferent de țara de origine, participă la efortul de conformitate și securitate care guvernează piața unică europeană.

În ce cazuri se aplică dreptul vamal forfetar de 3 €?

Precizia este esențială pentru întreprinderile de comerț electronic. Conform notelor explicative publicate la 2 iunie 2026 de Comisia Europeană, acest drept de 3 € se referă în mod specific la vânzările la distanță de bunuri importate (VADBI) a căror valoare intrinsecă nu depășește plafonul de 150 euro.

Aplicarea acestei taxe este transversală. Ea este datorată în următoarele situații:

- Atunci când vânzătorul sau platforma utilizează regimul IOSS (Import One-Stop Shop) pentru a declara vânzările la distanță.

- Atunci când mărfurile tranzitează prin trimiteri poștale, indiferent dacă intră sub incidența regimurilor speciale sau a regimului clasic de TVA la import.

Un punct esențial de reținut: aplicarea dreptului de 3 € este independentă de procedura de declarație vamală. Indiferent dacă importatorul utilizează o declarație H1, o declarație H6 sau o declarație H7, dreptul forfetar rămâne exigibil. Atâta timp cât condițiile de valoare și mod de import sunt îndeplinite, taxa trebuie achitată. Nu există nicio cale de evitare bazată pe alegerea tipului de declarație vamală.

| Regim declarativ | Aplicabilitatea dreptului de 3 € |

| Declarație H1 | Da |

| Declarație H6 | Da |

| Declarație H7 | Da |

| Vânzări via IOSS | Da |

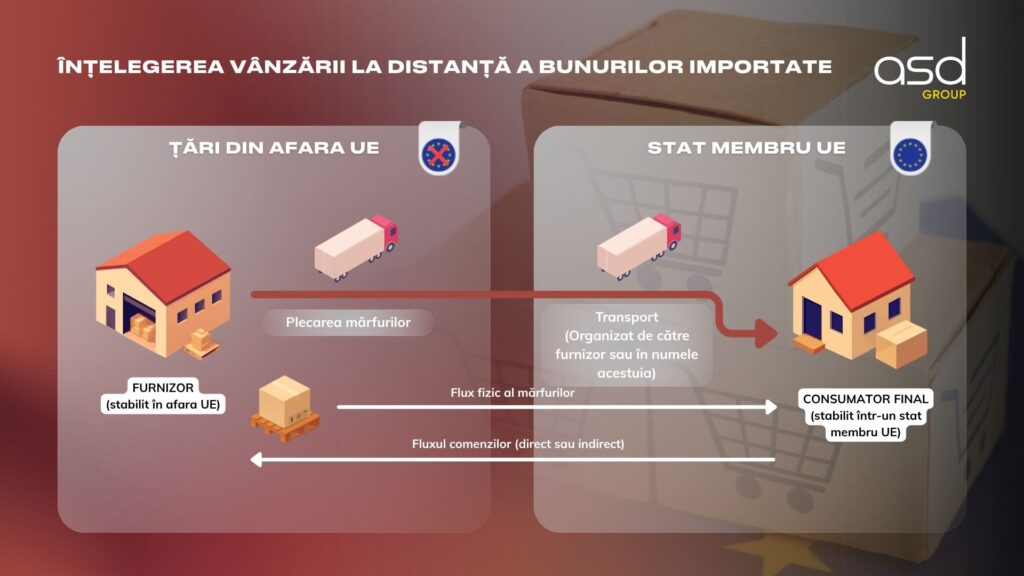

Ce este o vânzare la distanță de bunuri importate (VADBI)?

Este indispensabil ca orice vânzător să înțeleagă bine definiția unei VADBI pentru a ști dacă operațiunile sale sunt vizate de taxă. O vânzare la distanță de bunuri importate (VADBI) desemnează orice tranzacție de mărfuri expediate dintr-un teritoriu situat în afara Uniunii Europene către un consumator final stabilit într-un stat membru al UE.

Definiția juridică a acestei noțiuni este stabilită de articolul 14, alineatul (4), punctul 2, din Directiva TVA 2006/112/CE3. Această definiție este largă: ea acoperă bunurile expediate sau transportate de furnizor însuși sau în numele său, inclusiv în situațiile în care vânzătorul intervine indirect în organizarea transportului (de exemplu, prin intermediul unei platforme de e-commerce care facilitează logistica).

Care sunt condițiile pentru ca o vânzare să fie calificată drept VADBI?

Pentru ca autoritățile vamale să clasifice o operațiune ca VADBI și să aplice astfel dreptul vamal de 3 euro, trebuie îndeplinite patru condiții cumulative:

| Condiție | Detalii |

| Statutul vânzătorului | Trebuie să fie un plătitor de TVA. |

| Statutul cumpărătorului | Persoană neplătitoare (particular) în UE. |

| Locația bunurilor | Bunuri situate în afara UE la momentul vânzării. |

| Expediere | Transport gestionat sau organizat de vânzător. |

O precizare importantă completează aceste reguli: dacă un client final organizează el însuși transportul mărfurilor sale fără nicio intervenție, directă sau indirectă, a vânzătorului, atunci operațiunea nu este calificată drept VADBI. De asemenea, dacă vânzarea către consumator intervine după ce mărfurile au fost deja puse în consum în cadrul UE, dreptul vamal forfetar nu este aplicabil.

Ce este clauza anti-abuz?

Uniunea Europeană a anticipat încercările de evitare a acestei noi taxe. Clauza anti-abuz a fost introdusă pentru a permite autorităților vamale să contracareze practicile care ar încerca să evite plata celor 3 euro.

Mecanismul este simplu: în cazul unui lanț de tranzacții complexe, vama analizează întregul proces, de la originea mărfii până la livrarea finală. Obiectivul este de a identifica cu precizie ce tranzacție constituie VADBI. Regula este clară: clauza împiedică orice fracționare artificială a trimiterilor sau orice disimulare a naturii unei vânzări destinate să evite fiscalitatea. În concluzie, indiferent de structura tranzacției, dacă aceasta răspunde criteriilor VADBI, taxa de 3 € este datorată.

Cum se determină valoarea intrinsecă a mărfurilor per trimitere?

Noțiunea de „valoare intrinsecă” este centrală pentru aplicarea taxei. Ea servește ca etalon pentru a ști dacă un pachet este supus celor 3 euro sau nu. Definiția, dată de articolul 1, alineatul 48, din Regulamentul delegat (UE) 2015/24464, distinge două cazuri:

| Tip de marfă | Metodă de calcul |

| Comercială | Valoarea intrinsecă corespunde prețului bunurilor vândute la export către Uniunea Europeană. Atenție, cheltuielile de transport și asigurare sunt excluse din acest calcul, cu excepția cazului în care sunt incluse în prețul total fără a fi distinse pe factură. Toate celelalte taxe și redevențe verificabile de autoritățile vamale trebuie de asemenea incluse. |

| Necomercială | Valoarea intrinsecă este definită ca prețul care ar fi fost plătit dacă aceste bunuri ar fi fost vândute la export către Uniunea Europeană. |

Această rigoare de calcul este esențială pentru a garanta că plafonul de 150 € este aplicat în mod uniform de către toate statele membre.

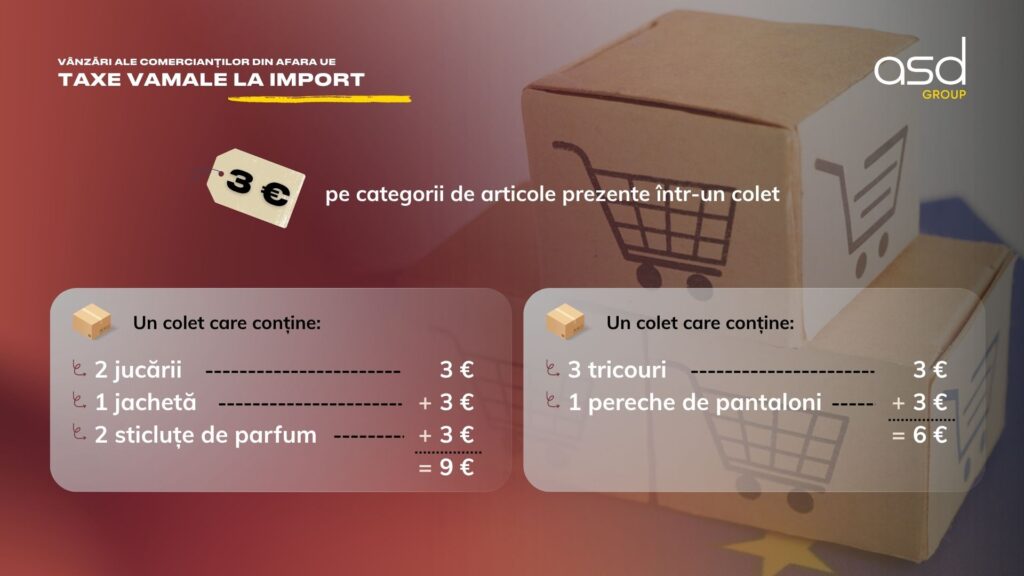

Cum se aplică dreptul vamal forfetar?

Un aspect fundamental al acestei reforme este că cei 3 euro nu se calculează „per pachet”, ci „per linie de articol”. Este o schimbare de paradigmă care obligă vânzătorii să fie extrem de preciși în declarația vamală.

Dreptul se aplică o singură dată pentru fiecare linie de articol care împărtășește aceeași nomenclatură vamală și, în cazul declarațiilor H1, aceeași origine. Indiferent de numărul de articole prezente în linie, dreptul de 3 € se aplică întregii linii.

Diferențele între declarații sunt notabile:

- H1: Necesită codul TARIC cu 10 cifre, țara de origine și cantitatea de articole.

- H6 și H7: Utilizează codul HS cu 6 cifre (cod NC cu 8 cifre pentru H6). Originea nu este necesară, iar cantitatea nu este întotdeauna disponibilă.

| Tip de declarație | Cerință de nomenclatură | Cerință de origine |

| H7 | Cod HS 6 cifre | Nu |

| H6 | Cod NC 8 cifre | Nu |

| H1 | Cod TARIC 10 cifre | Da |

Un punct de atenție major privește declarația H1: aceasta este strict limitată la un singur destinatar. În cazul trimiterilor grupate, este imperativ să se efectueze o declarație per trimitere. O declarație grupată pentru mai mulți consumatori finali diferiți este interzisă în acest cadru.

Dreptul vamal forfetar de 3 € este inclus în baza impozabilă a TVA la import?

Tratamentul fiscal al acestor 3 euro depinde direct de regimul ales de vânzător.

- Dacă regimul IOSS nu este utilizat: Dreptul vamal forfetar de 3 € trebuie inclus în baza impozabilă care servește la calculul TVA la import. TVA-ul este deci calculat pe o bază extinsă care include această nouă taxă.

- Dacă regimul IOSS este utilizat: Situația este diferită. TVA-ul este declarat și achitat la momentul vânzării prin ghișeul unic IOSS. Prin urmare, TVA-ul la import nu este datorat la intrare, iar dreptul vamal de 3 euro nu este inclus în baza impozabilă a TVA.

Este de asemenea important de menționat că acest drept de 3 euro nu face obiectul niciunei rambursări, chiar și în cazul returnării mărfurilor sau anulării tranzacției după import.

Cine este obligat la plata dreptului vamal forfetar de 3 €?

Întrebarea privind persoana obligată este soluționată printr-o ierarhie definită de modul de declarație. Declarantul vamal este întotdeauna persoana principal obligată la dreptul de 3 euro.

- Sub regimul IOSS: Declarantul este titularul numărului IOSS sau reprezentantul său vamal indirect.

- Sub regimul simplificat poștal: Operatorul poștal sau reprezentantul său este obligat la plată.

- În celelalte situații: Reprezentantul vamal indirect este responsabil.

- Caz implicit: În absența unui reprezentant, orice persoană capabilă să furnizeze informațiile și să prezinte mărfurile devine obligată la plată.

Consumatorul final, în ceea ce îl privește, este obligat la plată doar în cazuri extrem de limitate, în special atunci când statul membru în cauză autorizează o declarație simplificată online direct pentru particulari.

Care sunt consecințele pentru vânzătorii de comerț electronic?

Pentru actorii comerțului electronic B2C, aceste noi reguli impun o adaptare imediată. Creșterea costurilor asupra produselor de valoare redusă, deși forfetară, este semnificativă pentru articolele cu marjă redusă. Ea necesită o revizuire completă a strategiilor de preț, a logisticii de expediere și a modelelor operaționale.

Punctele de vigilență sunt numeroase:

- Clasificarea vamală și originea: Precizia cataloagelor de produse a devenit principalul pârghie de gestionare a costurilor. O eroare de cod tarifar poate duce la o plată eronată sau la reținerea în vamă.

- Optimizarea regimului de import: Alegerea între H1 sau H7 trebuie gândită cu atenție în funcție de volumul și natura produselor, deoarece dictează obligațiile declarative și costurile asociate.

Față de aceste schimbări, însoțirea de către experți este adesea cheia pentru a minimiza impactul asupra marjelor și a garanta o conformitate perfectă cu reglementarea europeană. Nu lăsați aceste noi reguli vamale să vă fragilizeze competitivitatea. Expertiza vamală devine astăzi un atu strategic pentru orice vânzător care dorește să își perpetueze vânzările pe piața europeană.

Asigurați conformitatea importurilor dumneavoastră în cadrul acestei noi reglementări

ASD Group însoțește întreprinderile în optimizarea fluxurilor lor și stăpânirea noilor constrângeri vamale.

Noémie Almot

Community Manager și Redactor

Noémie este redactoare specializată la ASD Group. Ea creează și gestionează articole de blog, precum și știri pe site-urile noastre, concentrându-se pe TVA, taxe internaționale, operațiuni vamale, reglementări sociale și comerț internațional. Cu un stil clar și educativ, face ca subiectele complexe și tehnice să fie ușor de înțeles și relevante pentru companii.