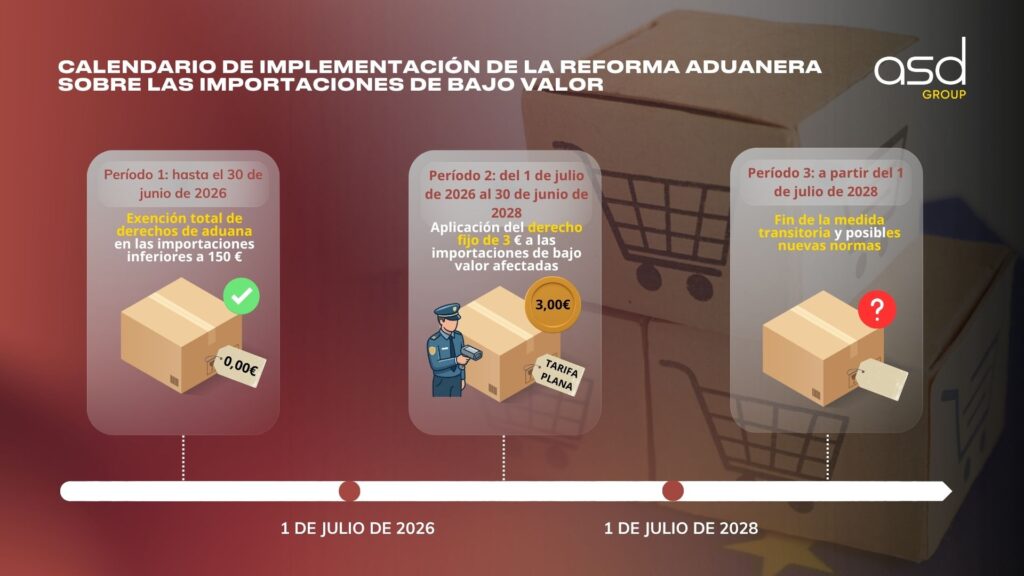

El comercio electrónico internacional está experimentando, desde el 1 de julio de 2026, una transformación importante. La entrada en vigor del Reglamento (UE) 2026/38211 establece una nueva norma fiscal: la aplicación de un derecho de aduana fijo de 3 euros sobre las importaciones de bajo valor2. Esta medida, que se extenderá hasta julio de 2028, modifica profundamente las obligaciones de los vendedores en línea que operan fuera de la Unión Europea.

¿Cómo se articula esta reforma y cómo deben las empresas adaptar su logística y su conformidad aduanera? Análisis detallado.

Un nuevo derecho de aduana de 3 € a partir del 1 de julio de 2026

A partir del 1 de julio de 2026, las modalidades de importación de las mercancías de bajo valor se modifican definitivamente en el seno de la Unión Europea. La medida principal de esta nueva normativa es el establecimiento de un derecho de aduana fijo de 3 euros. Este derecho se aplica a toda mercancía cuya valor intrínseco sea inferior o igual a 150 euros en el momento de su entrada en el territorio aduanero de la Unión.

Es fundamental destacar que esta disposición, prevista por el Reglamento (UE) 2026/3821, pone fin a un largo período de exención aduanera del que tradicionalmente se beneficiaban los paquetes de bajo valor. Esta supresión de la exención fiscal es el eje de una nueva era para el e-commerce internacional. Para las empresas, esto significa que cada envío, independientemente de su tamaño (siempre que respete el límite de 150 euros), se ve ahora gravado con este coste fijo, modificando así la estructura de costes de los productos vendidos a distancia.

¿Por qué la UE suprime la exención de los paquetes de menos de 150 €?

La supresión de la exención de derechos de aduana para los productos de menos de 150 € no es una medida aislada. Se enmarca en un proyecto mucho más amplio: la reforma del Código Aduanero de la Unión Europea. La Comisión Europea ha identificado varias deficiencias en el sistema anterior, que justifican esta intervención reglamentaria.

Los objetivos principales son cuatro:

| Objetivo | Justificación |

| Modernización | Adaptar los procedimientos a la explosión del e-commerce mundial. |

| Seguridad | Garantizar que los productos importados respeten las normas de la UE. |

| Equidad | Reducir la ventaja competitiva desleal de los vendedores terceros. |

| Control | Mejor controlar el flujo masivo de las importaciones directas. |

La Comisión Europea ha observado que, en el modelo anterior, una parte significativa de las mercancías importadas a través de las plataformas de venta en línea no cumplía los requisitos europeos de seguridad. Al imponer este derecho de aduana, la UE refuerza los controles en las fronteras al tiempo que limita las distorsiones de la competencia que penalizaban a los actores económicos establecidos en el espacio europeo.

¿Por qué se pone en marcha esta medida?

Las cifras hablan por sí solas. En 2025, las estadísticas de la Comisión Europea revelaron que casi 5.900 millones de artículos de bajo valor fueron enviados desde países terceros a consumidores europeos sin estar sujetos a derechos de aduana. Este volumen masivo demuestra hasta qué punto el antiguo sistema se había vuelto inadecuado al flujo masivo del e-commerce moderno.

Para muchos vendedores extranjeros, este marco reglamentario permitía ofrecer precios de venta extremadamente bajos y muy competitivos, porque estos productos no estaban sometidos a la misma presión fiscal y reglamentaria que los bienes producidos o distribuidos por empresas europeas. Estas últimas, sujetas a obligaciones fiscales, sociales y medioambientales estrictas, se encontraban en una situación de desventaja competitiva.

Al instaurar este derecho de aduana fijo de 3 €, la Unión Europea actúa de manera pragmática. La idea es restablecer condiciones de competencia más equilibradas. Esta tasa no representa solo una fuente de ingresos para el presupuesto aduanero, es ante todo una herramienta de regulación que busca garantizar que cada actor, independientemente de su país de origen, participe en el esfuerzo de conformidad y seguridad que rige el mercado único europeo.

¿En qué casos se aplica el derecho de aduana fijo de 3 €?

La precisión es fundamental para las empresas de e-commerce. Según las notas explicativas publicadas el 2 de junio de 2026 por la Comisión Europea, este derecho de 3 € afecta específicamente a las ventas a distancia de bienes importados (VADBI) cuya valor intrínseco no supera el límite de 150 euros.

La aplicación de esta tasa es transversal. Se debe en las siguientes situaciones:

- Cuando el vendedor o la plataforma utiliza el régimen IOSS (Import One-Stop Shop) para declarar sus ventas a distancia.

- Cuando las mercancías transitan por envíos postales, ya sea en regímenes especiales o en el régimen clásico del IVA a la importación.

Un punto esencial a recordar: la aplicación del derecho de 3 € es independiente del procedimiento de declaración aduanera. Ya sea que el importador utilice una declaración H1, una declaración H6 o una declaración H7, el derecho fijo sigue siendo exigible. Siempre que se cumplan las condiciones de valor y modo de importación, la tasa debe pagarse. No existe ninguna vía de elusión basada en la elección del tipo de declaración aduanera.

| Régimen declarativo | Aplicabilidad del derecho de 3 € |

| Declaración H1 | Sí |

| Declaración H6 | Sí |

| Declaración H7 | Sí |

| Ventas vía IOSS | Sí |

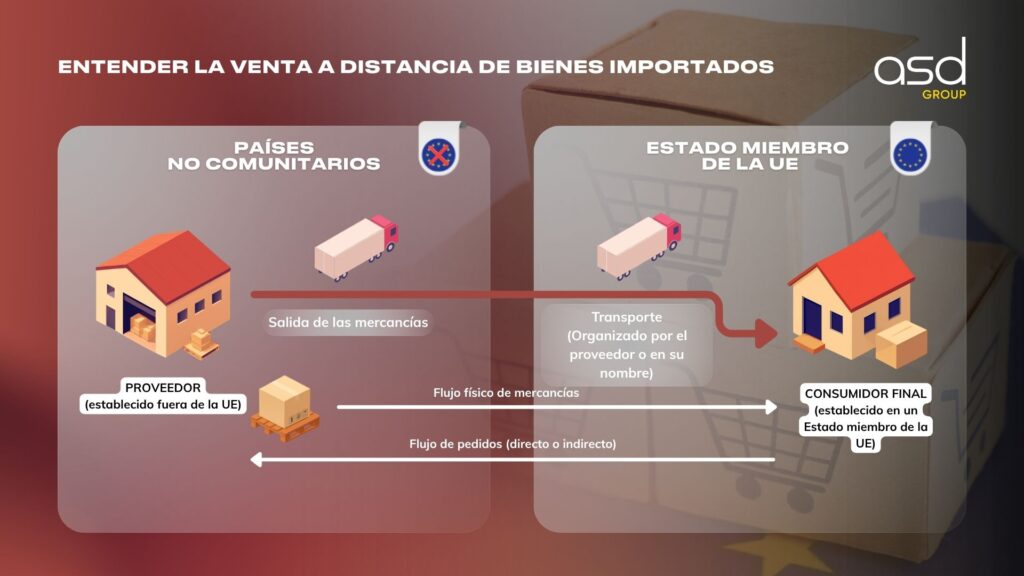

¿Qué es una venta a distancia de bienes importados (VADBI)?

Es indispensable que todo vendedor comprenda bien la definición de una VADBI para saber si sus operaciones están afectadas por la tasa. Una venta a distancia de bienes importados (VADBI) designa toda transacción de mercancías enviadas desde un territorio situado fuera de la Unión Europea hacia un consumidor final establecido en un Estado miembro de la UE.

La definición jurídica de este concepto está establecida por el artículo 14, apartado 4, punto 2, de la Directiva IVA 2006/112/CE3. Esta definición es amplia: cubre los bienes enviados o transportados por el proveedor mismo, o por su cuenta, incluso en situaciones en las que el vendedor interviene indirectamente en la organización del transporte (por ejemplo, a través de una plataforma de e-commerce que facilita la logística).

¿Cuáles son las condiciones para que una venta se califique como VADBI?

Para que las autoridades aduaneras clasifiquen una operación como VADBI y apliquen así el derecho de aduana de 3 euros, deben cumplirse cuatro condiciones acumulativas:

| Condición | Detalles |

| Condición del vendedor | Debe ser un sujeto pasivo del IVA. |

| Condición del comprador | Persona no sujeta (particular) en la UE. |

| Ubicación de los bienes | Bienes situados fuera de la UE en el momento de la venta. |

| Envío | Transporte gestionado u organizado por el vendedor. |

Una precisión importante completa estas normas: si un cliente final organiza él mismo el transporte de sus mercancías sin ninguna intervención, directa o indirecta, del vendedor, entonces la operación no se califica como VADBI. Del mismo modo, si la venta al consumidor se produce después de que las mercancías ya hayan sido puestas en consumo en la UE, el derecho de aduana fijo no es aplicable.

¿Qué es la cláusula antiabuso?

La Unión Europea ha anticipado los intentos de elusión de esta nueva tasa. La cláusula antiabuso se introdujo para permitir a las autoridades aduaneras contrarrestar las prácticas que busquen evitar el pago de los 3 euros.

El mecanismo es sencillo: en caso de cadena de transacciones complejas, las aduanas analizan la totalidad del proceso, desde el origen de la mercancía hasta la entrega final. El objetivo es identificar con precisión qué transacción constituye la VADBI. La norma es clara: la cláusula impide cualquier fraccionamiento artificial de los envíos o cualquier ocultación de la naturaleza de una venta destinada a eludir la fiscalidad. En resumen, sea cual sea la estructura de la transacción, si cumple los criterios de VADBI, la tasa de 3 € es exigible.

¿Cómo se determina el valor intrínseco de las mercancías por envío?

El concepto de «valor intrínseco» es central para la aplicación de la tasa. Sirve de patrón de medida para saber si un paquete está sujeto a los 3 euros o no. La definición, dada por el artículo 1, apartado 48, del Reglamento delegado (UE) 2015/24464, distingue dos casos:

| Tipo de mercancía | Método de cálculo |

| Comercial | El valor intrínseco corresponde al precio de los bienes vendidos para la exportación hacia la Unión Europea. Atención, los gastos de transporte y seguro se excluyen de este cálculo, a menos que estén incluidos en el precio total sin estar distinguidos en la factura. Todas las demás tasas e impuestos verificables por las autoridades aduaneras también deben incluirse. |

| No comercial | El valor intrínseco se define como el precio que se habría pagado si estos bienes hubieran sido vendidos para la exportación hacia la Unión Europea. |

Esta rigurosidad en el cálculo es esencial para garantizar que el límite de 150 € se aplique de manera uniforme por todos los Estados miembros.

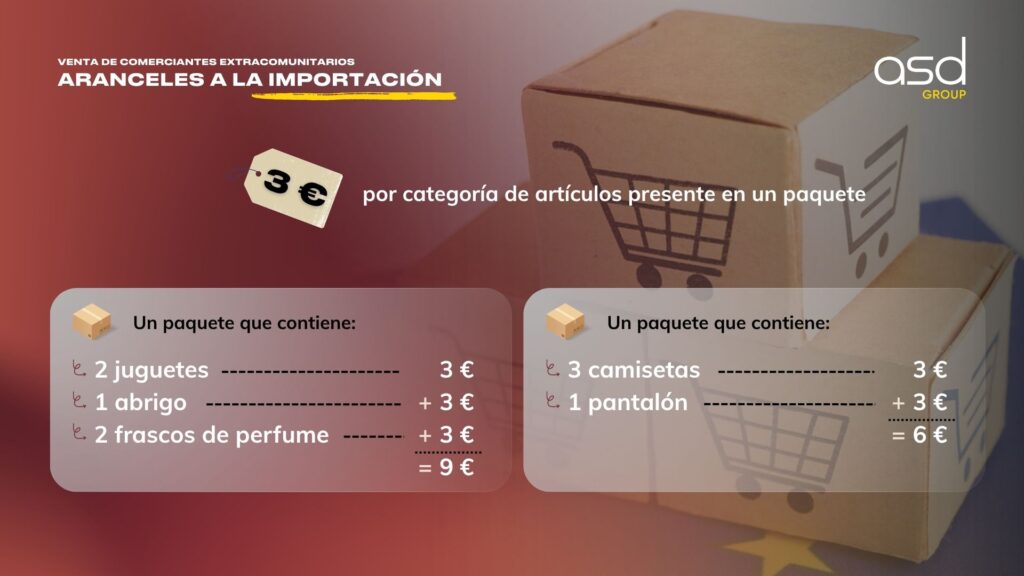

¿Cómo se aplica el derecho de aduana fijo?

Un aspecto fundamental de esta reforma es que los 3 euros no se calculan «por paquete», sino «por línea de artículo». Es un cambio de paradigma que obliga a los vendedores a ser extremadamente precisos en su declaración aduanera.

El derecho se aplica una vez por cada línea de artículo que comparta la misma nomenclatura aduanera y, en el caso de las declaraciones H1, el mismo origen. Da igual el número de artículos presentes en la línea, el derecho de 3 € se aplica al conjunto de esa línea.

Las diferencias entre las declaraciones son notables:

- H1: Requiere el código TARIC de 10 dígitos, el país de origen y la cantidad de artículos.

- H6 y H7: Utilizan el HS CODE de 6 dígitos (código NC de 8 dígitos para el H6). El origen no es obligatorio y la cantidad no siempre está disponible.

| Tipo de declaración | Requisito de nomenclatura | Requisito de origen |

| H7 | HS CODE 6 dígitos | No |

| H6 | Código NC 8 dígitos | No |

| H1 | Código TARIC 10 dígitos | Sí |

Un punto de atención importante concierne a la declaración H1: está estrictamente limitada a un solo destinatario. En caso de envíos agrupados, es obligatorio realizar una declaración por envío. Una declaración agrupada para varios consumidores finales diferentes está prohibida en este marco.

¿Está incluido el derecho de aduana fijo de 3 € en la base imponible del IVA a la importación?

El tratamiento fiscal de estos 3 euros depende directamente del régimen elegido por el vendedor.

- Si no se utiliza el régimen IOSS: El derecho de aduana fijo de 3 € debe incluirse en la base imponible para el cálculo del IVA a la importación. El IVA se calcula por tanto sobre una base ampliada que incluye esta nueva tasa.

- Si se utiliza el régimen IOSS: La situación es diferente. El IVA se declara y se paga en el momento de la venta a través de la ventanilla única IOSS. Por consiguiente, el IVA a la importación no es exigible en la entrada, y el derecho de aduana de 3 euros no se incluye en la base imponible del IVA.

También es importante destacar que este derecho de 3 euros no da lugar a ningún reembolso, incluso en caso de devolución de las mercancías o cancelación de la transacción después de la importación.

¿Quién es el deudor del derecho de aduana fijo de 3 €?

La cuestión del deudor se resuelve mediante una jerarquía definida por el modo de declaración. El declarante aduanero es siempre el deudor principal del derecho de 3 euros.

- Bajo el régimen IOSS: El declarante es el titular del número IOSS o su representante aduanero indirecto.

- Bajo el régimen simplificado postal: El operador postal o su representante es el deudor.

- En las demás situaciones: El representante aduanero indirecto es responsable.

- Caso por defecto: En ausencia de representante, cualquier persona capaz de proporcionar la información y presentar las mercancías se convierte en deudor.

El consumidor final, por su parte, solo es deudor en casos extremadamente limitados, especialmente cuando el Estado miembro correspondiente autoriza una declaración simplificada en línea directamente para los particulares.

¿Cuáles son las consecuencias para los vendedores de e-commerce?

Para los actores del e-commerce B2C, estas nuevas normas imponen una adaptación inmediata. El aumento de los costes en los productos de bajo valor, aunque fijo, es significativo para los artículos con bajo margen. Exige una revisión completa de las estrategias de precios, de la logística de envío y de los modelos operativos.

Los puntos de atención son numerosos:

- Clasificación aduanera y origen: La precisión de los catálogos de productos se ha convertido en la principal palanca de gestión de costes. Un error en el código arancelario puede provocar un pago erróneo o una retención en aduanas.

- Optimización del régimen de importación: La elección entre H1 o H7 debe pensarse detenidamente en función del volumen y la naturaleza de los productos, ya que determina las obligaciones declarativas y los costes asociados.

Ante estos cambios, el acompañamiento de expertos suele ser la clave para minimizar los impactos en los márgenes y garantizar una perfecta conformidad con la normativa europea. No dejes que estas nuevas normas aduaneras debiliten tu competitividad. La experiencia aduanera se convierte hoy en un activo estratégico para todo vendedor que desee mantener sus ventas en el mercado europeo.

Asegura la conformidad de tus importaciones en el marco de esta nueva normativa

ASD Group acompaña a las empresas en la optimización de sus flujos y en el dominio de las nuevas restricciones aduaneras.

Noémie Almot

Community Manager y Redactora

Noémie es redactora especializada en ASD Group. Crea y gestiona artículos de blog, así como noticias en nuestros sitios web, centrándose en el IVA, los impuestos internacionales, las operaciones aduaneras, la normativa laboral y el comercio internacional. Con su estilo claro y didáctico, convierte temas complejos y técnicos en contenidos fácilmente comprensibles y relevantes para las empresas.