Il commercio elettronico internazionale sta vivendo, dal 1° luglio 2026, una trasformazione importante. L’entrata in vigore del regolamento (UE) 2026/38211 introduce una nuova regola fiscale: l’applicazione di un diritto doganale forfettario di 3 euro sulle importazioni di basso valore2. Questa misura, che si estenderà fino a luglio 2028, modifica profondamente gli obblighi dei venditori online che operano al di fuori dell’Unione Europea.

Come si articola questa riforma e come devono le imprese adattare la loro logistica e la loro conformità doganale? Analisi dettagliata.

Un nuovo diritto doganale di 3 € a partire dal 1° luglio 2026

A partire dal 1° luglio 2026, le modalità di importazione delle merci di basso valore sono definitivamente modificate all’interno dell’Unione Europea. La misura principale di questa nuova regolamentazione è l’istituzione di un diritto doganale forfettario di 3 euro. Questo diritto si applica a qualsiasi merce il cui valore intrinseco è inferiore o uguale a 150 euro al momento dell’ingresso nel territorio doganale dell’Unione.

È fondamentale notare che questa disposizione, prevista dal regolamento (UE) 2026/3821, pone fine a un lungo periodo di esenzione doganale di cui beneficiavano tradizionalmente i pacchi di basso valore. Questa soppressione dell’esenzione fiscale è il perno di una nuova era per l’e-commerce internazionale. Per le imprese, ciò significa che ogni spedizione, qualunque sia la sua dimensione (purché rispetti il tetto di 150 euro), è ora gravata da questo costo forfettario, modificando così la struttura dei costi dei prodotti venduti a distanza.

Perché l’UE sopprime l’esenzione per i pacchi inferiori a 150 €?

La soppressione dell’esenzione dai diritti doganali per i prodotti inferiori a 150 € non è una misura isolata. Si inserisce in un progetto molto più ampio: la riforma del Codice doganale dell’Unione Europea. La Commissione Europea ha identificato diverse falle nel sistema precedente, giustificando questo intervento regolamentare.

Gli obiettivi principali sono quattro:

| Obiettivo | Giustificazione |

| Modernizzazione | Adattare le procedure all’esplosione dell’e-commerce mondiale. |

| Sicurezza | Garanzia che i prodotti importati rispettino le norme UE. |

| Equità | Ridurre il vantaggio competitivo sleale dei venditori terzi. |

| Controllo | Incorniciare meglio il flusso massiccio delle importazioni dirette. |

La Commissione Europea ha osservato che, nel modello precedente, una parte significativa delle merci importate tramite piattaforme di vendita online non rispettava i requisiti europei di sicurezza. Imponendo questo diritto doganale, l’UE rafforza i controlli alle frontiere limitando al contempo le distorsioni di concorrenza che penalizzavano gli operatori economici stabiliti nello spazio europeo.

Perché viene introdotta questa misura?

I numeri parlano da soli. Nel 2025, le statistiche della Commissione Europea hanno rivelato che quasi 5,9 miliardi di articoli di basso valore sono stati spediti da paesi terzi verso consumatori europei senza essere soggetti a diritti doganali. Questo volume massiccio dimostra quanto il vecchio sistema fosse diventato inadeguato al flusso massiccio dell’e-commerce moderno.

Per molti venditori stranieri, questo quadro regolamentare permetteva di offrire prezzi di vendita estremamente bassi e molto competitivi, perché questi prodotti non erano soggetti alla stessa pressione fiscale e regolamentare dei beni prodotti o distribuiti da imprese europee. Queste ultime, soggette a obblighi fiscali, sociali e ambientali rigorosi, si trovavano in una situazione di svantaggio competitivo.

Introducendo questo diritto doganale forfettario di 3 €, l’Unione Europea agisce quindi in modo pragmatico. L’idea è di ripristinare condizioni di concorrenza più equilibrate. Questa tassa non rappresenta solo una fonte di entrate per il bilancio doganale, è soprattutto uno strumento di regolazione volto a garantire che ogni attore, qualunque sia il suo paese d’origine, partecipi allo sforzo di conformità e sicurezza che regola il mercato unico europeo.

In quali casi si applica il diritto doganale forfettario di 3 €?

La precisione è d’obbligo per le imprese di e-commerce. Secondo le note esplicative pubblicate il 2 giugno 2026 dalla Commissione Europea, questo diritto di 3 € riguarda specificamente le vendite a distanza di beni importati (VADBI) il cui valore intrinseco non supera il tetto di 150 euro.

L’applicazione di questa tassa è trasversale. È dovuta nelle seguenti situazioni:

- Quando il venditore o la piattaforma utilizza il regime IOSS (Import One-Stop Shop) per dichiarare le sue vendite a distanza.

- Quando le merci transitano tramite invii postali, che rientrino nei regimi speciali o nel regime classico dell’IVA all’importazione.

Un punto essenziale da ricordare: l’applicazione del diritto di 3 € è indipendente dalla procedura di dichiarazione doganale. Che l’importatore utilizzi una dichiarazione H1, una dichiarazione H6 o una dichiarazione H7, il diritto forfettario resta esigibile. Non appena le condizioni di valore e di modalità di importazione sono soddisfatte, la tassa deve essere pagata. Non esiste alcuna via di elusione basata sulla scelta del tipo di dichiarazione doganale.

| Regime dichiarativo | Applicabilità del diritto di 3 € |

| Dichiarazione H1 | Sì |

| Dichiarazione H6 | Sì |

| Dichiarazione H7 | Sì |

| Vendite tramite IOSS | Sì |

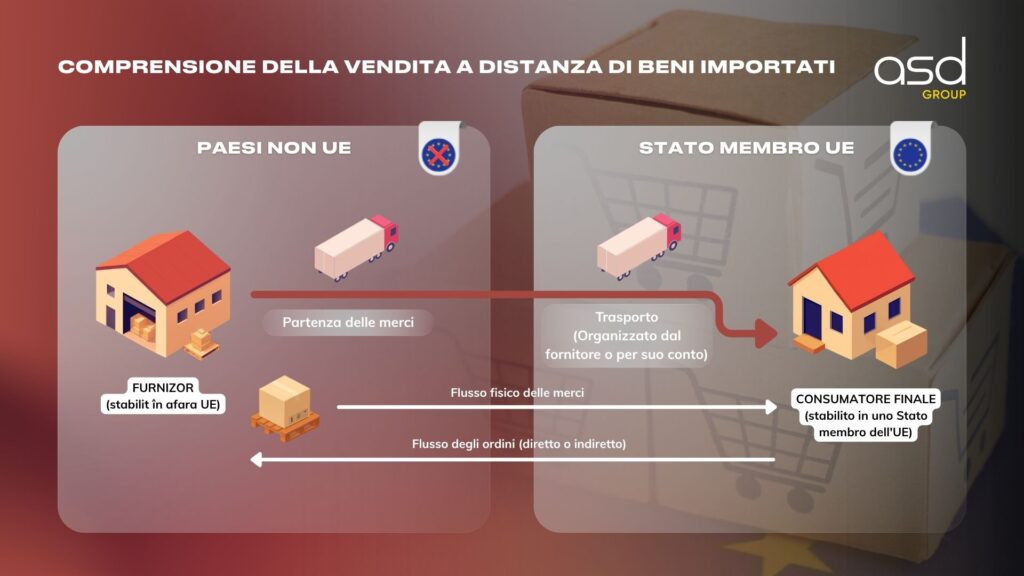

Che cos’è una vendita a distanza di beni importati (VADBI)?

È indispensabile per ogni venditore comprendere bene la definizione di una VADBI per sapere se le sue operazioni sono interessate dalla tassa. Una vendita a distanza di beni importati (VADBI) designa qualsiasi transazione di merci spedite da un territorio situato al di fuori dell’Unione Europea verso un consumatore finale stabilito in uno Stato membro dell’UE.

La definizione giuridica di questa nozione è stabilita dall’articolo 14, paragrafo 4, punto 2, della direttiva IVA 2006/112/CE3. Questa definizione è ampia: copre i beni spediti o trasportati dal fornitore stesso, o per suo conto, anche nelle situazioni in cui il venditore interviene indirettamente nell’organizzazione del trasporto (ad esempio tramite una piattaforma di e-commerce che facilita la logistica).

Quali sono le condizioni affinché una vendita sia qualificata come VADBI?

Affinché le autorità doganali classifichino un’operazione come VADBI e applichino quindi il diritto doganale di 3 euro, devono essere soddisfatte quattro condizioni cumulative:

| Condizione | Dettagli |

| Status del venditore | Deve essere un soggetto passivo IVA. |

| Status dell’acquirente | Persona non assoggettata (privato) in UE. |

| Localizzazione dei beni | Beni situati fuori dall’UE al momento della vendita. |

| Spedizione | Trasporto gestito o organizzato dal venditore. |

Un’importante precisazione completa queste regole: se un cliente finale organizza da solo il trasporto delle sue merci senza alcun intervento, diretto o indiretto, del venditore, allora l’operazione non è qualificata come VADBI. Allo stesso modo, se la vendita al consumatore interviene dopo che le merci sono già state immesse in consumo all’interno dell’UE, il diritto doganale forfettario non è applicabile.

Che cos’è la clausola anti-abuso?

L’Unione Europea ha anticipato i tentativi di elusione di questa nuova tassa. La clausola anti-abuso è stata introdotta per permettere alle autorità doganali di contrastare le pratiche che cercherebbero di evitare il pagamento dei 3 euro.

Il meccanismo è semplice: in caso di catena di transazioni complesse, la dogana analizza l’intero processo, dall’origine della merce fino alla consegna finale. L’obiettivo è identificare precisamente quale transazione costituisce la VADBI. La regola è chiara: la clausola impedisce qualsiasi frazionamento artificiale delle spedizioni o qualsiasi occultamento della natura di una vendita destinata a sfuggire alla fiscalità. In sintesi, qualunque sia la struttura della transazione, se risponde ai criteri della VADBI, la tassa di 3 € è dovuta.

Come viene determinata il valore intrinseco delle merci per spedizione?

La nozione di “valore intrinseco” è centrale per l’applicazione della tassa. Serve da metro di paragone per sapere se un pacco è soggetto ai 3 euro o no. La definizione, data dall’articolo 1, paragrafo 48, del Regolamento delegato (UE) 2015/24464, distingue due casi:

| Tipo di merce | Metodo di calcolo |

| Commerciale | Il valore intrinseco corrisponde al prezzo dei beni venduti all’esportazione verso l’Unione Europea. Attenzione, le spese di trasporto e assicurazione sono escluse da questo calcolo, a meno che non siano incluse nel prezzo totale senza essere distinte sulla fattura. Tutte le altre tasse e diritti verificabili dalle autorità doganali devono essere anch’esse incluse. |

| Non commerciale | Il valore intrinseco è definito come il prezzo che sarebbe stato pagato se questi beni fossero stati venduti all’esportazione verso l’Unione Europea. |

Questo rigore di calcolo è essenziale per garantire che il tetto di 150 € sia applicato in modo uniforme da tutti gli Stati membri.

Come si applica il diritto doganale forfettario?

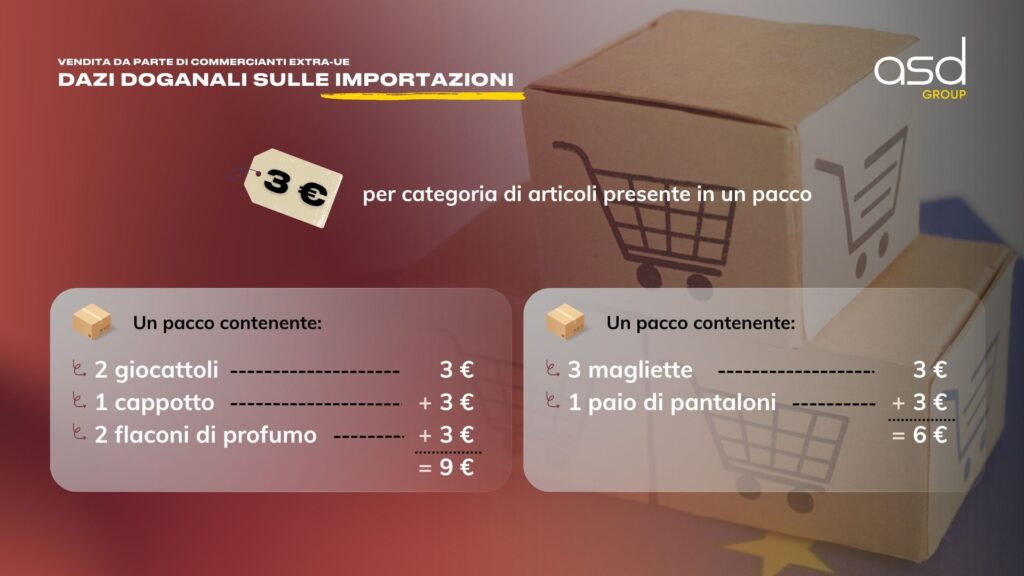

Un aspetto fondamentale di questa riforma è che i 3 euro non sono calcolati “per pacco”, ma “per riga di articolo”. È un cambiamento di paradigma che obbliga i venditori a essere estremamente precisi nella loro dichiarazione doganale.

Il diritto si applica una volta per ogni riga di articolo che condivide la stessa nomenclatura doganale e, nel caso delle dichiarazioni H1, la stessa origine. Poco importa il numero di articoli presenti nella riga, il diritto di 3 € è applicato all’intera riga.

Le differenze tra le dichiarazioni sono notevoli:

- H1: Richiede il codice TARIC a 10 cifre, il paese d’origine e la quantità di articoli.

- H6 e H7: Utilizzano l’HS CODE a 6 cifre (codice NC a 8 cifre per l’H6). L’origine non è richiesta e la quantità non è sempre disponibile.

| Tipo di dichiarazione | Requisito di nomenclatura | Requisito di origine |

| H7 | HS CODE 6 cifre | No |

| H6 | Codice NC 8 cifre | No |

| H1 | Codice TARIC 10 cifre | Sì |

Un punto di attenzione importante riguarda la dichiarazione H1: è strettamente limitata a un solo destinatario. In caso di spedizioni raggruppate, è imperativo effettuare una dichiarazione per spedizione. Una dichiarazione raggruppata per più consumatori finali diversi è vietata in questo contesto.

Il diritto doganale forfettario di 3 € è incluso nella base imponibile dell’IVA all’importazione?

Il trattamento fiscale di questi 3 euro dipende direttamente dal regime scelto dal venditore.

- Se il regime IOSS non è utilizzato: Il diritto doganale forfettario di 3 € deve essere incluso nella base imponibile per il calcolo dell’IVA all’importazione. L’IVA è quindi calcolata su una base allargata che comprende questa nuova tassa.

- Se il regime IOSS è utilizzato: La situazione è diversa. L’IVA è dichiarata e pagata al momento della vendita tramite lo sportello unico IOSS. Di conseguenza, l’IVA all’importazione non è dovuta all’ingresso e il diritto doganale di 3 euro non è incluso nella base imponibile dell’IVA.

È anche importante notare che questo diritto di 3 euro non è oggetto di alcun rimborso, nemmeno in caso di reso delle merci o di annullamento della transazione dopo l’importazione.

Chi è debitore del diritto doganale forfettario di 3 €?

La questione del debitore è risolta da una gerarchia definita dalla modalità di dichiarazione. Il dichiarante doganale è sempre il debitore principale del diritto di 3 euro.

- Nel regime IOSS: Il dichiarante è il titolare del numero IOSS o il suo rappresentante doganale indiretto.

- Nel regime semplificato postale: È l’operatore postale o il suo rappresentante ad essere debitore.

- Nelle altre situazioni: Il rappresentante doganale indiretto è responsabile.

- Caso predefinito: In assenza di rappresentante, qualsiasi persona in grado di fornire le informazioni e di presentare le merci diventa debitrice.

Il consumatore finale, dal canto suo, è debitore solo in casi estremamente limitati, in particolare quando lo Stato membro interessato autorizza una dichiarazione semplificata online direttamente per i privati.

Quali sono le conseguenze per i venditori e-commerce?

Per gli attori dell’e-commerce B2C, queste nuove regole impongono un adattamento immediato. L’aumento dei costi sui prodotti di basso valore, sebbene forfettario, è significativo per gli articoli a basso margine. Necessita una revisione completa delle strategie di prezzo, della logistica di spedizione e dei modelli operativi.

I punti di attenzione sono numerosi:

- Classificazione doganale e origine: La precisione dei cataloghi prodotti è diventata la prima leva di gestione dei costi. Un errore di codice tariffario può comportare un pagamento errato o un fermo in dogana.

- Ottimizzazione del regime di importazione: La scelta tra H1 o H7 deve essere attentamente ponderata in funzione del volume e della natura dei prodotti, poiché detta gli obblighi dichiarativi e i costi associati.

Di fronte a questi cambiamenti, l’accompagnamento di esperti è spesso la chiave per minimizzare gli impatti sui margini e garantire una perfetta conformità con la regolamentazione europea. Non lasciare che queste nuove regole doganali indeboliscano la tua competitività. L’expertise doganale diventa oggi un asset strategico per ogni venditore che desidera rendere durature le sue vendite sul mercato europeo.

Assicura la conformità delle tue importazioni nel quadro di questa nuova regolamentazione

ASD Group accompagna le imprese nell’ottimizzazione dei loro flussi e nella padronanza dei nuovi vincoli doganali.

Noémie Almot

Community Manager e Redattrice

Noémie è una redattrice specializzata presso ASD Group. Crea e gestisce articoli di blog e notizie sui nostri siti web, con un focus su IVA, tasse internazionali, operazioni doganali, normativa sociale e commercio internazionale. Con il suo stile chiaro e didattico, rende argomenti complessi e tecnici facilmente comprensibili e rilevanti per le imprese.